この記事では、債券価格と金利の関係を、金融実務レベルで超詳しく解説します。債券取引に携わる方、資産運用を考えている方は必読です。

債券とは

債券(Bond)は、政府や企業が資金調達のために発行する「借用証書」です。投資家は債券を購入することで、発行体に資金を貸し、定期的な利息(クーポン)と満期時の元本返済を受け取ります。

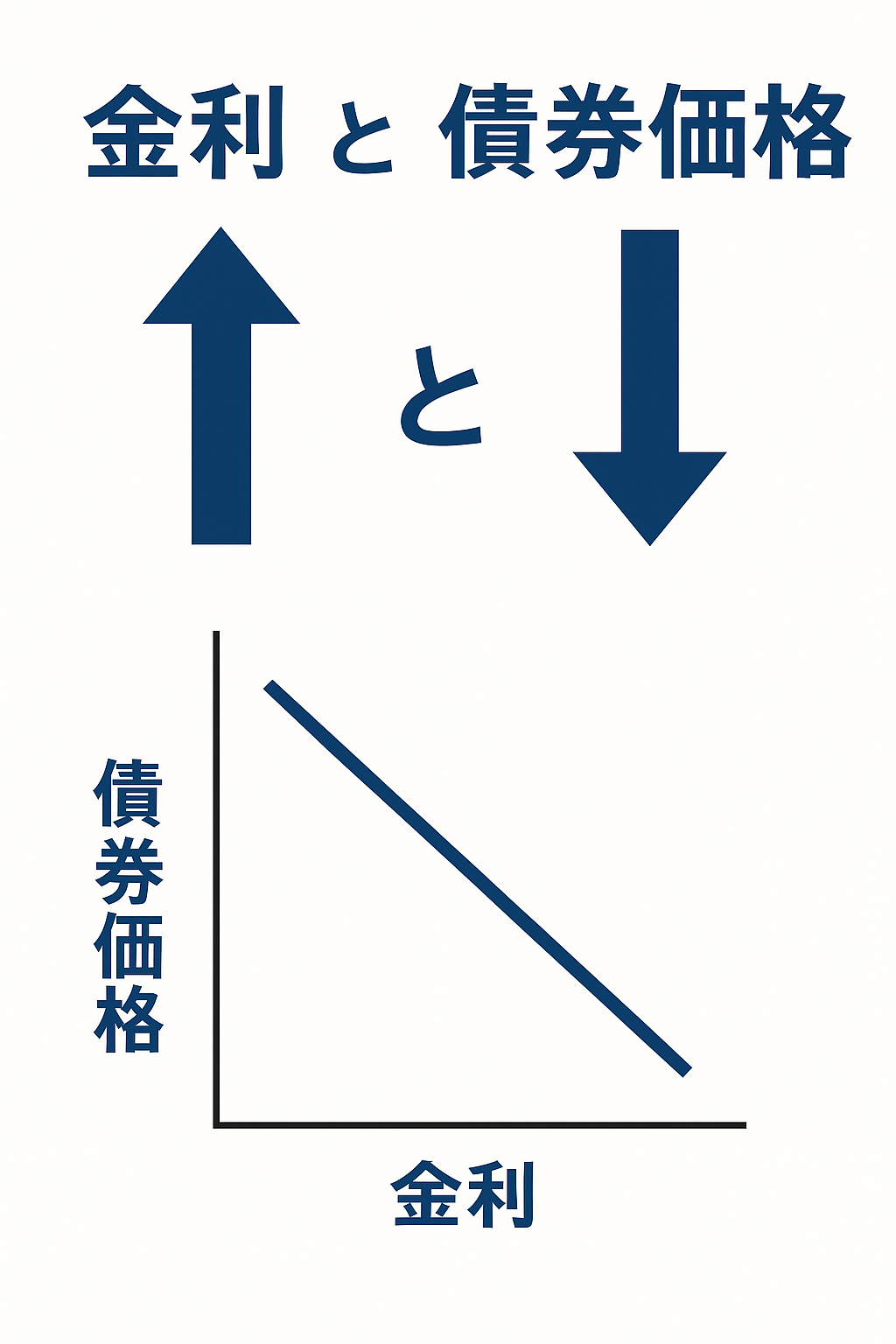

金利と債券価格の基本関係

金利が上がると債券価格は下がり、金利が下がると債券価格は上がります。これは、将来受け取るキャッシュフローの現在価値で債券価格が決まるためです。

▲ 図1:金利と債券価格の関係図

債券価格の数式

債券価格は、以下の式で求められます。

債券価格 = クーポンの現在価値合計 + 元本の現在価値

利回り(Yield)の種類

- 表面利率(Coupon Rate)

- 現在利回り(Current Yield)

- 最終利回り(Yield to Maturity, YTM)

- 利回り曲線(Yield Curve)

市場金利と債券価格の動き

市場金利が上昇すると既発債券の魅力が低下し、価格は下落。逆に市場金利が低下すると既発債券の価格は上昇します。

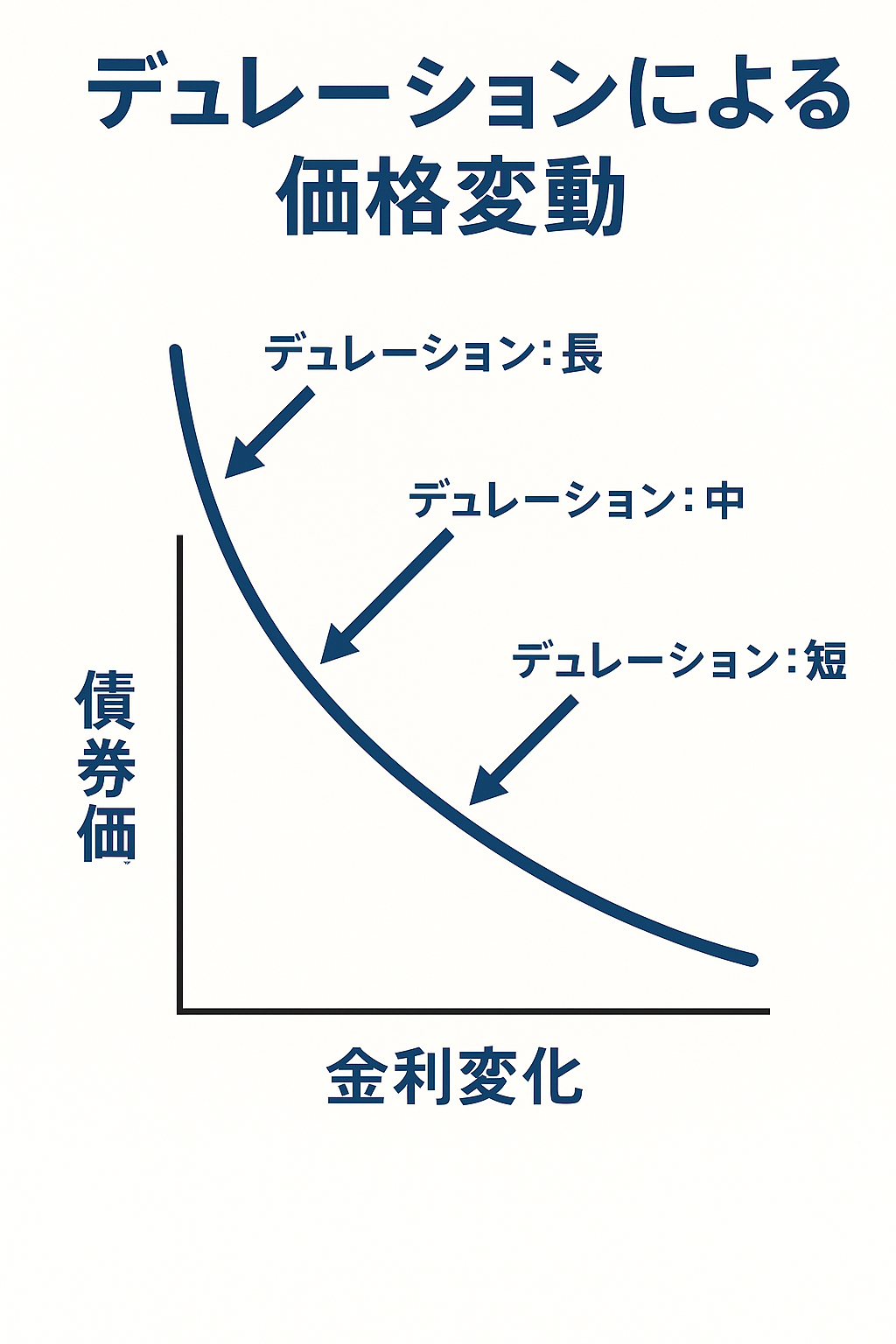

金利変動の影響度(デュレーション)

デュレーションとは、金利変動に対する債券価格の感応度を表す指標です。デュレーションが長い債券ほど、金利変動に敏感になります。

▲ 図2:デュレーションが長い債券 vs 短い債券

実務上のポイント

- 長期債は金利リスクが大きい

- 短期債は金利変動に強い

- クーポン高い債券は耐性が高い

債券価格シミュレーション例

市場金利1%、2%、3%における5年債(クーポン2%)の価格は、それぞれ約104.7円、100.0円、95.4円となります。

金利リスク管理:デュレーションマッチングとヘッジ

負債側と資産側のデュレーションを一致させることで、金利リスクを抑制。債券先物や金利スワップでヘッジも可能です。

逆イールドカーブの意味

逆イールド(短期金利 > 長期金利)は、将来の景気後退リスクを示唆するシグナルです。

債券価格に影響するその他の要素

- 信用リスク

- 流動性リスク

- 税制変更

- 早期償還リスク

注意点:よくある誤解

- 短期債は金利上昇でも価格変動が小さい

- 高利回り債券は高リスクを伴う

【付録】エクセルで債券価格をシミュレーションする方法

エクセル関数を使えば、簡単に債券価格の理論値を試算できます。

=PV(金利, 残存年数, -クーポン支払額, -額面)

例:金利3%、残存5年、クーポン2、額面100の場合は、=PV(3%,5,-2,-100) を入力します。

まとめ

債券価格は将来キャッシュフローの現在価値で決まり、金利と逆方向に動きます。信用リスクや流動性リスクも無視できず、デュレーションを意識したリスク管理が重要です。

コメント