スポンサーリンク

問題の本質 ― 「未実現損失」という地雷原

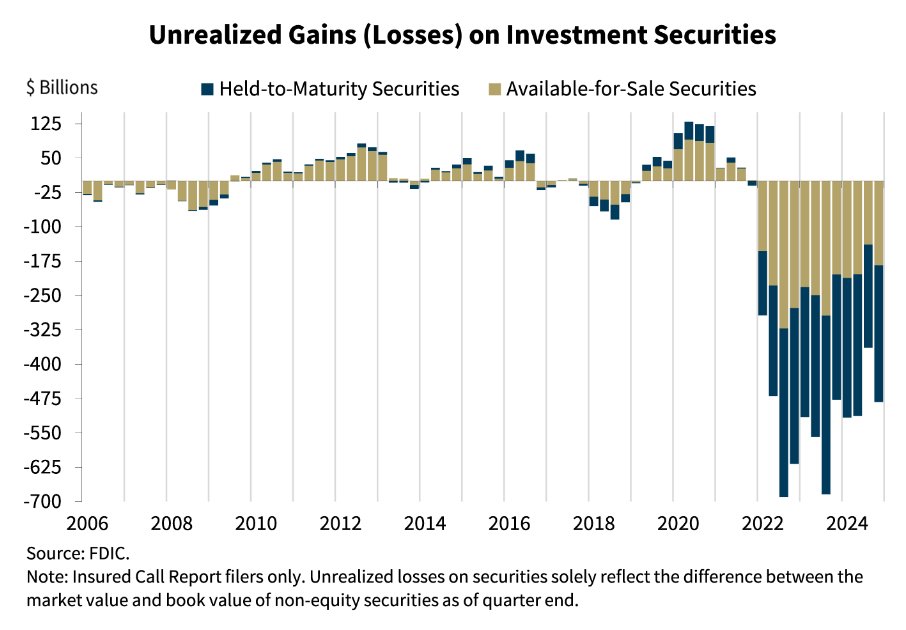

現在、米国銀行は合計4,820億ドルもの**未実現損失(unrealized losses)を保有しています。

これは「国債」と「住宅ローン担保証券(MBS)」に集中しており、主にゼロ金利時代(2020-2021年)**に高値掴みされた資産です。

本来、満期まで保有すれば元本償還されるため、表面的には問題ないように見えます。

しかし、金利上昇によりこれら資産の市場価値は急落しており、潜在的な爆弾となっています。

特筆すべきは、この未実現損失が四半期で33%増という異常なスピードで悪化している点です。

このスピードは2008年の金融危機時をも上回ります。

「未実現損失」が「実現損失」へと転換する5つの引き金

預金流出(資金調達危機)

- 預金者がより高金利の資産(短期国債、マネーマーケットファンド、暗号資産等)へ資金を移動。

- 銀行は流動性確保のため、含み損を抱えた長期資産を強制売却。

- 売却時に多額の実現損失を計上し、自己資本が毀損。

流動性危機(市場圧力)

- インターバンク市場やレポ市場(短期資金市場)が硬直。

- 資産担保に対するディスカウント(ヘアカット)が拡大。

- 現金化のため、さらに不利な価格で債券を売却→損失確定。

規制圧力(強制自己資本積み増し)

- 規制当局(FRB、FDIC等)が銀行に自己資本規制強化を求める。

- 不良資産の売却または引当金増強を強いられる→バランスシート悪化。

M&A・清算(評価損の即時認識)

- 弱体化した銀行が買収または清算対象になると、資産は**時価評価(mark-to-market)**される。

- 「帳簿の裏側」が表に出て、損失が瞬間的に顕在化。

貸倒リスクの増加(資産売却圧力)

- 商業用不動産(CREローン)や消費者ローンでデフォルト増加。

- 引当金補填や流動性確保のため、やはり含み損資産の投げ売り発生。

なぜ今、特に危険なのか?

「未実現損失が無期限に問題化しない」という前提のもと、現在の金融システムはかろうじて維持されています。

しかし、ひとたび火がつけば連鎖崩壊する危ういバランスです。

想定される連鎖:

- 預金流出

- 資産売却による損失計上

- 自己資本不足 → 信用不安拡大

- 銀行株暴落 → 取り付け騒ぎ

- 緊急支援(FRB貸付、合併、国有化)

- 信用収縮(貸し渋り)

- 経済減速・不況入り

2008年との違い ― 今回の危機は「金利リスク」

| 項目 | 2008年 | 2025年予想 |

|---|---|---|

| 主なリスク | 信用リスク(サブプライムローン) | 金利リスク(良質債券の価格下落) |

| 破綻メカニズム | 債務不履行・価格暴落 | 資産の強制売却による自己資本毀損 |

| 影響対象 | 大手金融機関、モーゲージ関連企業 | 地方銀行、中堅商業銀行 |

| 救済手段 | TARP(公的資金注入) | FRBによる緊急融資、利下げ圧力 |

重要なのは、表面的には安全な資産(米国債、MBS)が、金利変動により「毒」へと化していることです。

つまり「質の悪い資産」ではなく、「買ったタイミングの悪さ」が命取りになる、という新たな形の危機です。

近い将来に注視すべきシグナル

これらの動きが加速すれば、隠されていた地雷が爆発するリスクが高まります。

- 預金流出速度の加速(特に中小銀行)

- 地方銀行株の急落(例:KBW銀行株指数の急落)

- 国債市場の機能不全(取引量減少、価格急変動)

- FRB緊急融資プログラム(BTFP等)の拡大・延長

- 金利の急速な低下(パニック的債券買い戻しの兆候)

これらが出現した時点で、「静かな危機」は「本格的な破壊局面」に移行します。

まとめ

- 「未実現損失」は、ストレス下で一夜にして「破滅リスク」へと変わる。

- 金利リスクと流動性リスクの連鎖は、地方銀行を直撃しやすい。

- 銀行破綻は信用収縮を引き起こし、最終的には実体経済全体を減速させる。

- 今後の局面では、現金流動性、実物資産、オプション性(柔軟な対応力)が絶対条件となる。

コメント