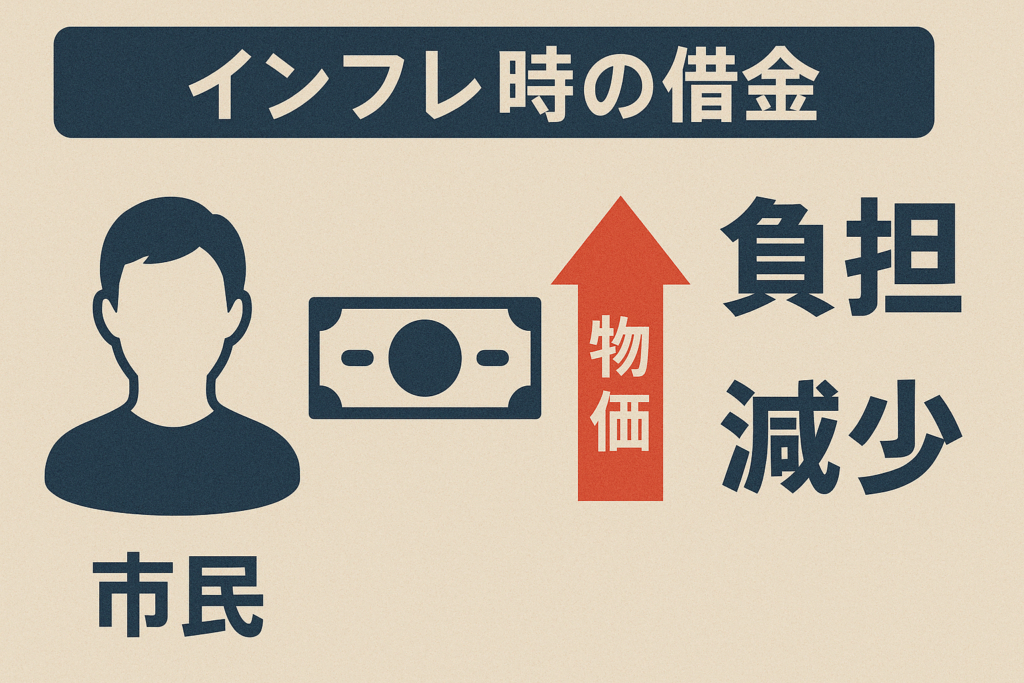

インフレが進行すると物価が上昇し、生活が苦しくなる——これは多くの人が実感するところです。しかし、なぜそうなるのか?その背後で「国民から政府への富の移転」が起きています。

政府はインフレで得をする。そのカラクリとは?

実質債務の軽減(インフレによる債務の目減り)

政府は通常、名目固定金利の国債を発行しています。インフレが進めば、将来返済するお金の「実質的な価値」が下がるため、政府の借金は実質的に軽くなるのです。これは、債券を保有している国民が価値の下がった円で償還されることを意味し、富の移転が発生します。

名目税収の増加

インフレによって企業の売上や個人の所得が名目上増加すれば、課税対象額も増えます。税率は変わらなくても、税収は増えるのです。これにより、政府の歳入は実質的に増加し、再び庶民の財布から政府へと資金が移動します。

通貨発行益(シニョリッジ)

政府または中央銀行が新たに通貨を発行すれば、インフレが加速します。その負担は通貨の価値が下がることで国民が被り、政府はその発行益を得ることになります。これも一種の富の移転です。

なぜこの構造は一般に知られていないのか?

- 教育の欠落:義務教育や大学で教えられないため、実感として理解されない。

- 報道の忌避:政府にとって不都合な真実であるため、メディアが深掘りしない。

- 貨幣中心の思考:額面が増えること=豊かになるという誤解。

- 借金=悪という固定観念:固定金利ローンの恩恵を理解できない。

この結果、富を目減りさせられていることに気づかずに過ごしている人が大多数です。

庶民がインフレから逃れる5つの戦略

固定金利で借金をする(インフレ時に最も強力な個人戦略)

インフレ時において「名目額で返済が固定されている借金」固定金利ローン

なぜ有利になるのか?

- インフレによって物価と給与が上昇 → 収入が増える

- ローンの返済額(元本+利息)は据え置き → 支払いはそのまま

- 結果として「実質的に軽い負担」になる

たとえば、年収が300万円の時に月10万円の返済をしていた人が、インフレで年収が360万円に上がっても、返済額は月10万円のままです。このとき、返済の「負担割合」は減少しています(300→360万円で20%上昇したのに対し、返済額は固定)。

変動金利ローンではダメなのか?

変動金利ローンは、インフレで市場金利が上昇すれば返済額も上昇するリスクがあります。特に政策金利や10年国債利回りが上がった場合、銀行の貸出金利も連動して上昇する傾向にあり、「インフレの恩恵」を受けにくくなります。

どんな借金が対象になるか?

- 住宅ローン(フラット35など)

- 教育ローン(政府系金融機関の固定金利)

- 設備投資ローン(事業者向けでも有効)

- 日本政策金融公庫の固定融資

注意点:借金は「良い借金」に限る

インフレ下でも借金が有利になるのは、あくまで借金によって得た資金が資産や将来の収入につながる場合です。浪費や消費目的のローン(自動車ローン、リボ払いなど)は逆に負債として圧迫されます。

戦略として成立する条件

- インフレが継続的に起こる(マイルドでもOK)

- 固定金利が現在のインフレ率より低い

- 借金により生まれる資産または収入が安定している

結論:

固定金利ローンはインフレにおける「合法的な通貨切り下げ益」を個人が享受できる数少ない手段です。国が債務インフレを利用するのと同じロジックで、庶民もそれに「便乗」すべきなのです。

実物資産を保有する

ビットコイン、土地、不動産、コモディティ(金・原油など)はインフレと連動しやすく、現金や預金よりも価値を維持しやすい資産です。

株式投資(価格転嫁力のある企業)

物価上昇時でも価格に転嫁できる企業、生活必需品やエネルギー関連の株式は、インフレ局面でもパフォーマンスが落ちにくい傾向にあります。ただしインフレ化においては金利が上がるので株式のパフォーマンスはさほど良くありません。

インフレ連動債を活用する

インフレに応じて元本や利子が増加する「物価連動国債」は、実質的な価値を維持するための有効な手段です。

預金一辺倒を避ける

インフレ下では金利がインフレ率に追いつかないため、現金・預金の価値は確実に減ります。預貯金中心の資産配分は、インフレで最も損をする方法です。

まとめ:知らない者から奪われ、知っている者が得をする

インフレは単なる「物価の上昇」ではありません。国家が静かに国民から富を移転するメカニズムでもあります。この構造を理解し、戦略的に対応しない限り、気づかぬうちに搾取され続けることになります。

今こそ、「貨幣の幻想」から目を覚まし、インフレを読み解く力と実践力を身につけるべき時です。

よくある質問(FAQ)

Q. インフレになると全員が損をするのでは?

A. いいえ。借金をしている者や、資産を保有している者は得をする構造です。現金を持ち続けている人が最も損をします。

Q. 政府が意図的にインフレを起こしているのですか?

A. 直接的にそう言うことはありませんが、債務軽減や税収増を狙って、インフレを容認または誘導する政策が実際に取られていることは多いです。

Q. インフレ対策として最も手軽にできることは?

A. まずは「現金を減らし、資産に変えること」。特に固定金利ローンと実物資産の組み合わせは強力です。

コメント