総量規制とは何か?

総量規制は、貸金業法に基づき「借りすぎによる多重債務の防止」を目的として、消費者が貸金業者(消費者金融、クレジットカードのキャッシングなど)から借り入れられる金額の上限を年収の3分の1までに制限する制度です。2010年の改正貸金業法で導入されました。

総量規制の対象と除外項目

対象となる借入れ:

- 消費者金融(アコム、プロミスなど)

- クレジットカードのキャッシング枠

- 信販会社のキャッシングサービス

対象外となる借入れ:

- 銀行カードローン(銀行法に基づくため)

- 住宅ローン・自動車ローン

- 高額商品のショッピングローン(物品購入を伴う分割)

- 担保付き融資(不動産担保など)

- 事業性資金目的の借入

- 配偶者貸付(一定条件で年収合算が可能)

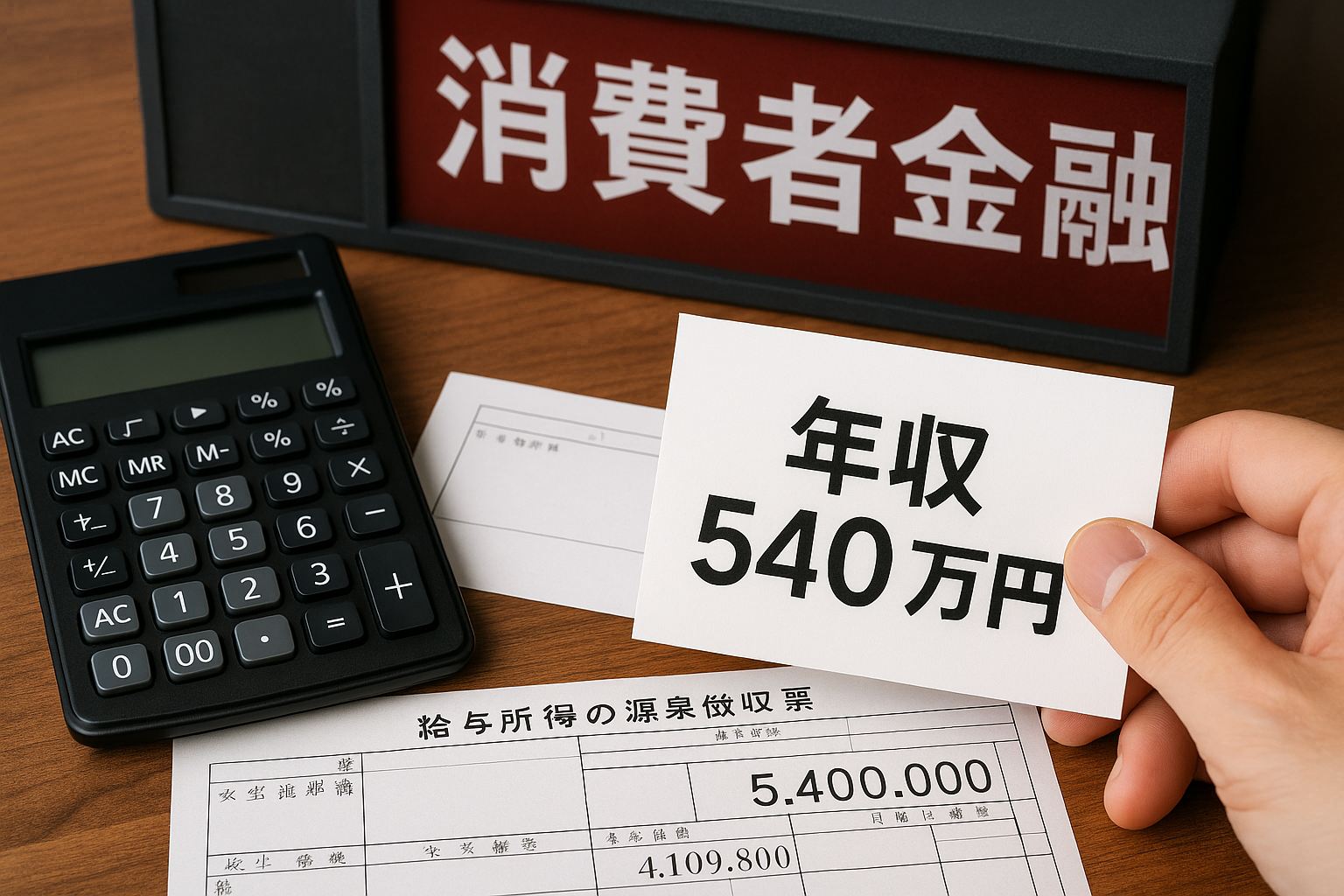

年収540万円ならいくらまで借りられる?

年収の1/3が上限です。

540万円 ÷ 3 = 180万円つまり、総量規制に該当する貸金業者からは、最大で180万円までしか借入できません。これは「利用限度額」ではなく、実際の借入残高の合計額でカウントされます。

「年収」に含まれるものとは?

総量規制における「年収」は、基本的に安定かつ継続的な収入を指します。

年収に含まれる主なもの:

- 給与(本業の月収)

- アルバイト・パート収入(継続的であれば可)

- 副業収入(確定申告等で証明可能な継続収入)

- 不動産賃貸収入(安定継続性が確認できる場合)

年収に含まれないもの:

- 株・FX・仮想通貨などの売買益(キャピタルゲイン)

- 宝くじや一時的な賞与

- 株式配当・仮想通貨のステーキング報酬(原則として)

※副業収入や不動産収入については、確定申告書や収支内訳書などの継続収入の証明書類の提出が必要になります。

総量規制を超えて借りる方法はある?

方法1:銀行カードローンの活用

銀行は貸金業法ではなく銀行法の適用対象であり、総量規制は直接的にかかりません。ただし、審査は厳格です。

方法2:配偶者貸付制度

配偶者の同意と収入証明をもって、夫婦の年収合算により総量規制の枠を拡大することが可能です。

方法3:事業資金としての借入

個人事業主などであれば、用途が事業資金であることを証明することで、総量規制の対象外となります。

実務上の注意点

- 貸金業者は、借入時に年収証明書(源泉徴収票、課税証明書、確定申告書など)の提出を求めます。

- 複数の貸金業者を利用している場合、それぞれの借入額が合算されて1/3を超えた時点で新たな借入ができません。

- 信用情報機関(JICCやCIC)を通じて借入情報は共有されています。

まとめ

- 年収540万円なら、貸金業者からの借入は最大180万円まで(1/3規制)

- 株・仮想通貨・FXの利益は年収に含まれない

- 副業や賃貸収入は継続性・証明資料があれば年収に含まれる可能性あり

- 銀行ローンや事業資金であれば総量規制の対象外

消費者金融やカードローンを検討している場合は、自分の収入の中身が「年収」として認められるかを事前に把握しておくことが肝心です。

コメント