地方債は「国が後ろにいるから安全」と雑に片付けられがちですが、実務的には自治体ごとに利回り(調達コスト)が違います。この“利回り格差”は、自治体の財政体質の差だけでなく、発行のタイミング、銘柄の希少性、買い手の偏りなど需給要因でも動きます。ここを理解すると、(株やFXほど派手ではないものの)リスクを管理しながら収益を積み上げる発想が作れます。

本記事では、初心者でも追えるように、地方債の利回り格差が生まれるメカニズム、チェックすべき財政指標、需給の読み方、そして実際に銘柄選定と売買判断へ落とし込む手順を、具体例ベースで解説します。

- 地方債の「利回り格差」とは何か:国債との違いを最初に押さえる

- 利回り格差の正体は2つ:①財政ファンダメンタル ②需給プレミアム

- まず見るべき財政指標:初心者でも確認できる“3点セット”

- もう一段深掘り:人口動態と産業構造が利回り差を生む

- 需給プレミアムの読み方:地方債は“買い手の顔”で値段が決まる

- 具体例:同じ10年でも利回りが違うとき、どこを疑うか

- 格差を投資に活かす3つの戦術:初心者でも再現できる形に落とす

- 実務で使うチェックリスト:銘柄選定を『作業』にする

- 『安全資産』と勘違いしない:地方債で想定すべきリスクの種類

- 初心者向けポートフォリオ例:地方債を“金利バケット”で分ける

- 利回り格差が広がる局面・縮む局面:マーケット環境別の見立て

- 情報の集め方:初心者が迷子にならない“見る順番”

- 実戦:利回り差を“相対比較”で判断するミニ手法

- まとめ:地方債の利回り格差は『財政×需給』で読み、作業化すると強い

- 格付け・保証・制度面:数字だけでは見えない“上限”と“下限”

- 個人投資家の現実的な買い方:単体債か、ファンドか

- ケーススタディ:『財政は似ているのに利回りが違う』をどう扱うか

- 金利局面別の運用:評価損に耐える設計と、利回り取りの両立

地方債の「利回り格差」とは何か:国債との違いを最初に押さえる

利回り格差は、同じ年限(例:10年)で比べたときに、A自治体の地方債利回りがB自治体より高い(または低い)状態を指します。国債は“日本政府の信用”が基準になりますが、地方債は「自治体の信用+地方債市場の需給」が上乗せ(または割引)として価格に反映されます。

ただし、地方債は法制度上の制約が多く、企業の社債のように単純な“倒産確率”で見られません。だからこそ、参加者が限られ、情報の見え方に差が出ます。その結果、同じリスクに見えるのに利回りが妙に高い、あるいは逆に低すぎる、という局面が起きます。初心者にとっては、ここが「一般論で終わらない」チャンスになります。

利回り格差の正体は2つ:①財政ファンダメンタル ②需給プレミアム

地方債の利回りは大きく2つの塊で決まります。①自治体の財政ファンダメンタル(将来の税収・歳出構造・債務負担)と、②需給プレミアム(買い手が多いか少ないか、流動性があるかないか)です。

たとえば、人口増で税収の伸びが期待でき、財政調整基金が厚い自治体は“心理的に安心”されやすく、利回りが低くなりがちです。一方で、財政の弱い自治体は高利回りになりやすい……というのが教科書的な説明ですが、実際には需給だけで利回りが動くこともあります。

具体例で考えます。ある年に特定の自治体が、同じ10年債を例年より多めに発行したとします。財政指標が変わっていなくても、供給が増えれば一時的に利回りは上がりやすい。逆に、人気のある銘柄が発行を絞れば希少性で利回りが低下することもあります。『財政が強い=利回りが低い』は目安であって、発行スケジュールと需給を無視すると判断を誤ります。

まず見るべき財政指標:初心者でも確認できる“3点セット”

財政指標は大量にありますが、最初は3点セットで十分です。①実質公債費比率、②将来負担比率、③基金(財政調整基金など)の厚み。これらは自治体の財政資料で確認できます。

①実質公債費比率は、ざっくり言えば『借金返済が歳入に対してどれだけ重いか』です。これが上がるほど、将来の自由度が削られ、追加の負担(増税や支出削減)が必要になりやすい。

②将来負担比率は、将来の債務負担(公債費、第三セクター等のリスクを含むこともある)がどの程度かを示し、将来の“見えない借金”の大きさを測ります。

③基金の厚みは、ショック耐性の簡易指標です。景気悪化や災害対応、税収のブレが出たときに、基金が薄い自治体は市場から『次の手が打ちにくい』と見られがちです。

重要なのは“水準”だけでなく“トレンド”です。単年で改善していても、たとえば臨時財政対策債や一時的な補助金で数字が良く見えているだけ、ということがあります。3年〜5年の推移で、改善が構造的か、単なる帳尻合わせかを見ます。

もう一段深掘り:人口動態と産業構造が利回り差を生む

財政指標の裏側には、人口動態と産業構造があります。人口が増える都市は、個人住民税や固定資産税の増加が期待でき、税収の“ベース”が厚い。一方で人口流出が続く自治体は、税収が減るのにインフラ維持費が固定費として残り、財政が硬直化します。

ここで初心者がやりがちな失敗は、『人口が減っている=危険だから全部避ける』というゼロイチ判断です。地方債の世界では、人口減少でも財政運営がうまい自治体があります。たとえば、早めに公共施設の統廃合を進め、維持費を圧縮し、基金を積み上げているケースです。逆に、人口が増えていても大型開発に偏り、将来負担が膨らむ自治体もあります。

投資判断に落とすなら、『人口×産業×政策』の組み合わせを見ます。産業が観光や単一企業に偏っている自治体は、景気ショックで税収がブレやすい。製造業が集積しつつ、複数の産業がある自治体は比較的安定しやすい。ここは株式のセクター分散と似た発想です。

需給プレミアムの読み方:地方債は“買い手の顔”で値段が決まる

地方債の需給は、国債よりも『誰が買っているか』の影響が大きいのが特徴です。銀行、保険、信金、地元金融機関など、買い手の性質によって需要が偏ります。

例えば、地元金融機関が“地元支援”として当該自治体債を継続的に買っている場合、需給は安定し、利回りが抑えられやすい。逆に、買い手が限定的で、発行量が小さく、流動性が低い銘柄は、追加の上乗せ利回り(流動性プレミアム)が要求されやすい。

初心者にとって重要なのは、『高利回り=危険』と短絡せず、高利回りの原因が“信用”なのか“流動性”なのかを切り分けることです。流動性要因なら、満期保有前提で組み込むことでリターンの源泉にできます。一方で信用要因なら、リスク管理(分散、上限設定、代替案)が必要です。

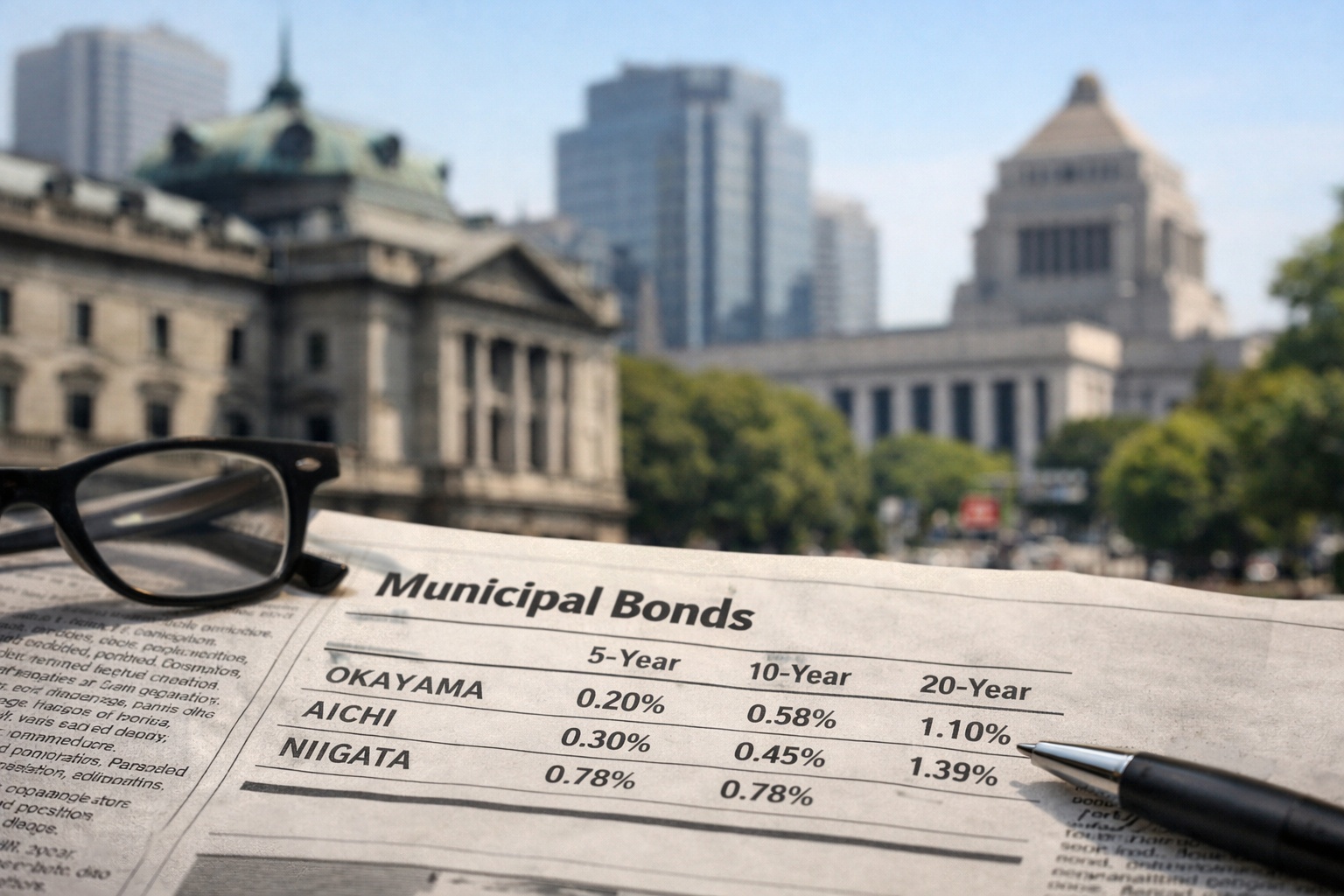

具体例:同じ10年でも利回りが違うとき、どこを疑うか

仮に、A県の10年地方債が年0.90%、B県の10年地方債が年1.10%だったとします(数字は説明用)。この20bpの差は小さく見えますが、債券では大きい差です。

まず疑うのは年限の厳密な一致です。同じ“10年”でも起債日が違えばデュレーションが違い、利回り差が出ます。次に、銘柄条件(利払い頻度、発行額、償還方法)が違うと流動性が変わります。

それでも差が残る場合、財政指標の差を見ます。A県は基金が厚く、将来負担比率も低い。B県は基金が薄く、インフラ更新需要が重い……などファンダメンタルで説明できるかを確認します。

最後に需給です。B県がその年に大型の発行を行い、市場に供給が集中していたら、短期的に利回りが押し上げられます。逆にA県が発行を絞っていたり、地元の買い手が強いなら利回りが低くなりやすい。ここまで分解できると、『B県は危ないから避ける』ではなく、『供給要因で一時的に割安なら少額で拾う』といった戦術が取れます。

格差を投資に活かす3つの戦術:初心者でも再現できる形に落とす

地方債の利回り格差を“儲けのヒント”に変えるには、難しいトレードをする必要はありません。再現性の高い形に落とすと、次の3つが現実的です。

1つ目は『上乗せ利回りの源泉を選ぶ』です。信用不安で上がっている利回りに手を出すのではなく、発行量や流動性による上乗せ(需給プレミアム)を狙います。やることは単純で、財政指標が相対的に健全なのに利回りが高い銘柄を候補にします。

2つ目は『分散の設計』です。地方債は株式ほど相関が高くない一方、災害や産業ショックなど地域固有のリスクがあります。そこで、都道府県・政令市・中核市など発行体のタイプを混ぜ、地域も分散します。これにより、単一地域のショックがポートフォリオ全体を壊す確率を下げられます。

3つ目は『発行カレンダーに寄せる』です。地方債は発行時期が偏ることがあり、供給が集中すると一時的に利回りが上がりやすい。初心者でもできるのは、発行が増える局面で慌てず、同種の銘柄で比較して“相対的に有利な条件”を拾うことです。株でいうところの増資・売出しで需給が緩む局面に近い発想です。

実務で使うチェックリスト:銘柄選定を『作業』にする

投資で勝率を上げるコツは、判断を“作業”に落とすことです。地方債でも同じで、銘柄を見るたびに悩まず、一定の順番でチェックします。

①年限と条件を揃える:比較対象の国債利回り、同年限の他自治体債と並べる。②発行額と流動性:発行額が小さいほど売買のしにくさが増える。③財政3点セット:実質公債費比率・将来負担比率・基金。④人口動態:直近の推移と、歳入の構造(固定資産税比率など)をざっくり確認。⑤需給要因:発行が集中していないか、過去の傾向と照らす。

この順番で見れば、必要以上に情報に振り回されません。特に初心者は、ニュースや噂よりも、数字と構造で判断する癖を先に付けた方が長期的に強いです。

『安全資産』と勘違いしない:地方債で想定すべきリスクの種類

地方債は相対的にリスクが低い領域ですが、リスクがゼロではありません。初心者が想定すべきリスクを、株やFXに置き換えて理解します。

第一は金利リスクです。利回りが上がる局面では、既発債価格は下がります。株でいうと“金利上昇でグロース株が下がる”のと同じで、環境変化に弱い。満期保有なら評価損に耐えられますが、途中売却が必要なら年限を短めにするなど設計が要ります。

第二は流動性リスクです。売りたいときに買い手が少なく、スプレッドが広がる可能性があります。株でいう小型株・出来高薄い銘柄のようなものです。

第三はイベントリスクです。大型災害、産業の急落、税収の急変、国の制度変更などで、自治体財政の見通しが変わります。地方債は制度要因が強いので、制度変更は“突然”効きます。

第四は集中リスクです。『利回りが高いから』と特定地域の銘柄に偏ると、地域ショックで一気にダメージを受けます。ここは株式のセクター集中と同じです。

初心者向けポートフォリオ例:地方債を“金利バケット”で分ける

地方債を活用するなら、年限別に役割を分けるのが分かりやすいです。短期(〜3年)はキャッシュ代替、中期(3〜7年)は安定収益、長期(7〜15年)は利回り上乗せ狙い、といった具合です。

例えば、生活防衛資金に近い部分は短期中心にし、価格変動を抑えます。中期は、財政の強い発行体を中心にして安定性を確保。長期は、需給要因で利回りが歪んでいる銘柄を少額で組み込み、全体利回りを底上げする。こうすると、地方債を『ただ買って放置』ではなく、目的別の設計になります。

ここでのコツは、長期に偏りすぎないことです。金利が上昇している局面では長期債ほど価格が下がります。『高利回りだから長期ばかり』は、株でいう『配当利回りが高いから高レバで買う』に近い危険な発想です。

利回り格差が広がる局面・縮む局面:マーケット環境別の見立て

利回り格差は、景気と市場の“リスク許容度”で動きます。一般に、リスクオフでは信用・流動性の弱い銘柄が売られ、格差が広がりやすい。リスクオンでは格差が縮みやすい。

しかし地方債は、企業債ほど派手にスプレッドが動かない代わりに、需給が薄い銘柄はじわじわと歪みます。ここが狙い目です。例えば、金利が不安定で市場参加者が慎重になっているとき、流動性の低い地方債は敬遠されやすく、利回りが相対的に上がります。財政が健全であれば、ここは『流動性プレミアムを受け取る』局面になります。

逆に、格差が極端に縮んでいる局面では、追加利回りの旨味が薄くなります。『どれも似た利回り』なら、無理に地方債で上乗せを狙うより、短中期で守りを固める方が合理的です。

情報の集め方:初心者が迷子にならない“見る順番”

情報収集で迷子になるのは、最初から細部を追うからです。見る順番を決めます。

1) まずは年限別の国債利回りを頭に入れ、今の金利環境を把握します。2) 次に、気になる自治体の財政3点セットを確認し、危険水準かどうかをざっくり判断します。3) 最後に、同年限の他自治体と利回りを比較し、差が説明できるかを考えます。

この順番なら、ニュースに振り回されず、価格の意味を理解しながら進められます。もし利回りが高いのに財政が悪くないなら、需給(発行量、流動性、買い手の偏り)を疑う。逆に財政が悪いなら、利回り上乗せは『保険料』なので、分散と上限を決めて扱う。

実戦:利回り差を“相対比較”で判断するミニ手法

最後に、実際に判断へ落とすミニ手法を紹介します。ポイントは絶対水準ではなく相対比較です。

手順はこうです。①対象自治体の地方債(例:10年)を1つ選ぶ。②同じ10年の“基準”として国債利回りを引き、上乗せ(スプレッド)を出す。③似た属性の自治体(人口規模や財政のタイプが近い)を2〜3選び、同じ計算をする。④対象のスプレッドが同類より明らかに大きければ、理由を探る。

理由が『発行集中』『銘柄が小さく流動性が低い』など需給なら、満期保有前提で少額投入する価値が出ます。理由が『将来負担が悪化』『基金が減っている』『税収が単一産業依存でブレやすい』など信用なら、利回りが高くても“割に合わない”可能性が上がります。

このやり方は、株でいう同業比較(PERや利益率の比較)に近い。地方債は情報が整備されている一方で、投資家が同じ作業を丁寧にやっていないことも多いので、地味ですが効きます。

まとめ:地方債の利回り格差は『財政×需給』で読み、作業化すると強い

地方債の利回り格差は、自治体の財政の強弱だけでなく、発行タイミングや流動性といった需給要因でも生まれます。初心者が勝ち筋を作るなら、『高利回りを追いかける』のではなく、『上乗せの理由を分解して、受け取るべきプレミアムだけを選ぶ』発想が重要です。

実質公債費比率・将来負担比率・基金という3点セットで土台を確認し、人口動態と産業構造で将来の税収のブレを見立て、最後に需給(流動性・発行集中)で価格の歪みを探す。これを毎回同じ順番で行えば、判断は作業になり、ブレが減ります。

地方債は派手さはありませんが、金利環境と需給のズレを丁寧に拾うと、リスクを抑えながら“じわっと効く”収益源になり得ます。まずは少額で、比較と分解の手順を回すところから始めてください。

格付け・保証・制度面:数字だけでは見えない“上限”と“下限”

地方債には格付けが付く場合がありますが、格付けは万能ではありません。ポイントは『格付けが同じでも利回りは違う』ことです。格付けは中長期の信用力の目安で、短期の需給歪みや流動性の差は反映されにくいからです。

一方で、格付けは“危険信号”としては有用です。例えば、格付けが引き下げ方向で議論されている、見通しがネガティブに変わった、といった情報は、利回りがじわじわ上がる(価格が下がる)要因になり得ます。株でいう利益見通しの下方修正と同じで、マーケットは先に動きます。

制度面では、地方債は国の許可・協議、起債制限、財政健全化法に基づく早期健全化団体・財政再生団体といった枠組みがあり、企業の社債とは“リスクの形”が違います。極端な破綻よりも、制度的な管理(起債抑制、計画策定)がリスクの表れ方になります。投資家としては、自治体がどの段階にいるか、指標が悪化方向なのかを早めに捉えるのが実務的です。

個人投資家の現実的な買い方:単体債か、ファンドか

個人投資家が地方債にアクセスする方法は大きく2つです。1つは地方債の個別銘柄を購入して満期まで持つ方法、もう1つは地方債を組み入れる投資信託やETF等の器で保有する方法です。

個別債の利点は、利回りと償還までのキャッシュフローが読みやすいことです。『いつ、いくら受け取れるか』が明確で、心理的にブレにくい。一方で、途中売却のしにくさ(流動性)と、銘柄分散の手間が課題になります。

ファンド型の利点は分散が自動で効くこと、売買がしやすいことです。ただし、信託報酬や売買コストが実質利回りを削ります。ここでのコツは、ファンドを“地方債のベータ(市場平均)”として使い、上乗せ部分だけ個別債で拾う、という二層構造にすることです。

ケーススタディ:『財政は似ているのに利回りが違う』をどう扱うか

ケースとして、財政3点セットが似通った2つの自治体XとYを想定します。どちらも基金は一定以上、将来負担比率も極端に悪くない。それでもYの方が利回りが高い。

ここでやるべきは、ニュース検索ではなく“構造チェック”です。まず、Yは発行額が小さく、流通残高が薄い。次に、Yは過去に発行時期が偏り、特定月に供給が集中しがちだった。さらに、買い手が地元金融機関に偏り、決算期の都合で買いが途切れるタイミングがある。

このような条件なら、Yの利回り上乗せは信用というより流動性・需給による可能性が高い。満期保有前提でポートフォリオに少額入れる価値があります。逆に、Yで基金が急減していたり、将来負担が増えているなら、上乗せは信用保険料なので“取りに行かない”判断が合理的です。

金利局面別の運用:評価損に耐える設計と、利回り取りの両立

金利が上昇基調の局面では、長期債の評価損が出やすくなります。ここで重要なのは『債券は満期まで持てば額面で返ってくる』という性質を、資金計画と一致させることです。つまり、途中で使う可能性がある資金で長期地方債を買わない。

逆に、金利がピークアウトし、利回りが低下し始める局面では、既発債の価格が上がりやすく、含み益が出ます。とはいえ、地方債は流動性が限られるので、短期売買で利益を取りに行くよりも、再投資(償還資金を次の高利回り局面へ回す)で複利を作る方が現実的です。

実務的には、年限分散(ラダー)で『毎年どこかが償還する』形にしておくと、金利環境がどう転んでも再投資のチャンスが残ります。これは初心者でも再現でき、失敗しにくい設計です。

コメント