量子コンピュータ投資は「夢の技術」ではなく「時間軸の長い産業テーマ」として扱う

量子コンピュータ関連企業への投資は、AI、半導体、クラウド、サイバーセキュリティ、創薬、金融工学など複数の成長領域と接続するテーマです。一方で、現時点では多くの企業が本格的な商業利益を出している段階ではなく、期待先行で株価が動きやすい領域でもあります。したがって、単に「量子コンピュータは将来有望だから買う」という判断は危険です。投資家が見るべきなのは、技術そのもののロマンではなく、その企業がどの収益レイヤーにいるのか、どの時間軸で売上化できるのか、株価にどこまで期待が織り込まれているのかです。

量子コンピュータ関連投資で重要なのは、テーマを一枚岩で見ないことです。量子コンピュータを実際に開発する企業、量子チップや制御装置を提供する企業、冷却装置・測定機器を供給する企業、量子アルゴリズムやソフトウェアを開発する企業、量子暗号やポスト量子暗号に関わる企業、クラウド上で量子計算環境を提供する企業では、収益構造もリスクもまったく異なります。実用化に近い周辺機器企業と、将来の大型リターンを狙う純粋な量子コンピュータ開発企業を同じ基準で評価すると、投資判断を誤ります。

この記事では、量子コンピュータ関連企業への投資を、初心者でも理解できるよう基礎から整理しつつ、実際に銘柄を選別するための視点を具体的に解説します。結論から言えば、量子コンピュータ投資は「一点集中で大化けを狙うテーマ」ではなく、「本命・周辺・防衛・オプション枠」に分けてポートフォリオ化する方が現実的です。夢に賭けるのではなく、夢が数字に変わる道筋を見極めることが重要です。

量子コンピュータとは何かを投資家目線で整理する

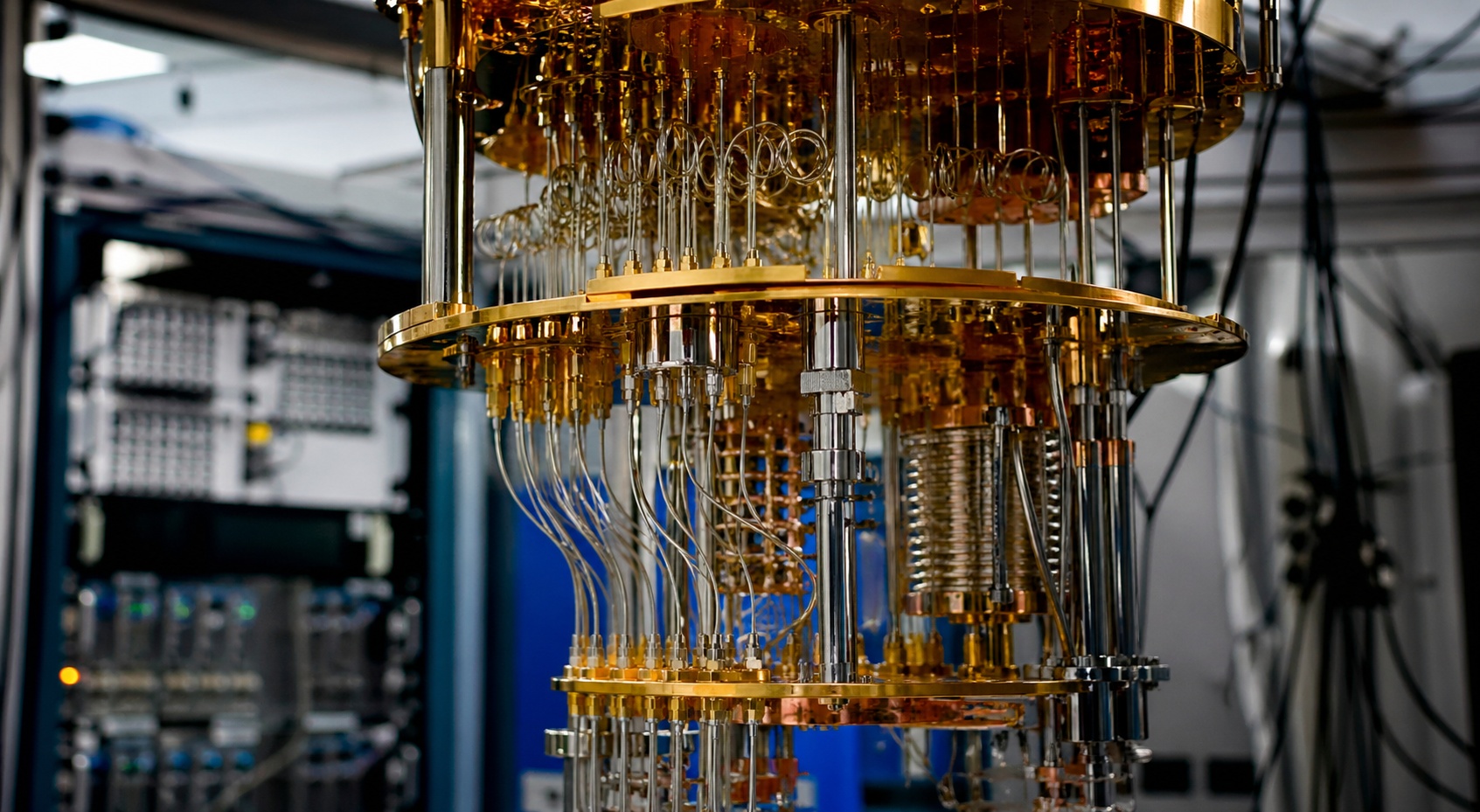

通常のコンピュータは、情報を0か1のビットで処理します。これに対して量子コンピュータは、量子ビットを使い、重ね合わせや量子もつれといった性質を利用して計算します。専門的な説明に深入りする必要はありません。投資家にとって重要なのは、量子コンピュータが「すべての計算を高速化する万能機械」ではないという点です。一般的な事務処理、動画編集、日常的な検索などを置き換える存在ではなく、特定の複雑な問題で従来型コンピュータを大きく上回る可能性がある技術です。

代表的な応用分野としては、創薬における分子シミュレーション、材料開発、物流・金融の最適化問題、暗号解読、機械学習の一部、リスク解析などがあります。これらは巨大な計算資源を必要とする分野であり、もし量子コンピュータが実用レベルに達すれば、産業全体に大きな影響を与える可能性があります。しかし、そこに至るまでには、量子ビットの安定性、エラー訂正、冷却、制御、ソフトウェア開発、人材不足、コストなど多くの課題があります。

この構造は、投資家にとって非常に重要です。量子コンピュータ関連株は、短期的にはニュースや提携発表で急騰しやすい一方、実際の収益化には時間がかかることが多いからです。たとえば「新しい量子チップを発表した」「研究機関と提携した」「政府プロジェクトに採択された」といったニュースは株価材料になります。しかし、それがすぐに継続的な営業利益へつながるとは限りません。投資判断では、技術発表と事業収益を分けて考える必要があります。

量子コンピュータ関連企業を5つのレイヤーに分ける

量子コンピュータ投資で最初に行うべき作業は、関連企業を事業レイヤーごとに分類することです。分類せずに「量子関連」としてまとめてしまうと、リスクの大きさも収益化の近さも判断できません。ここでは実践上使いやすいように、5つのレイヤーに分けて考えます。

1. 量子コンピュータ本体・量子プロセッサ開発企業

最も分かりやすいのが、量子コンピュータ本体や量子プロセッサを開発する企業です。このレイヤーは、成功すれば非常に大きな成長余地があります。市場の主役になる可能性がある一方で、研究開発費が大きく、収益化までの時間が長く、技術競争も激しいため、投資リスクは高めです。

投資家が見るべきポイントは、量子ビット数の増加だけではありません。量子ビット数は宣伝材料になりやすい指標ですが、エラー率、コヒーレンス時間、ゲート精度、スケーラビリティ、エラー訂正の進展などを見なければ、実用性は判断できません。初心者は細かい技術指標を完全に理解する必要はありませんが、「量子ビット数だけで評価しない」という姿勢は必須です。

2. 冷却装置・制御機器・測定機器などの周辺インフラ企業

量子コンピュータは単体で動くわけではありません。極低温環境、精密な制御装置、測定機器、レーザー、真空技術、マイクロ波技術など、多くの周辺装置が必要です。このレイヤーの企業は、量子コンピュータそのものの勝者を当てなくても、業界全体の研究開発投資が増えれば恩恵を受けやすい特徴があります。

投資戦略としては、この周辺インフラ企業は「つるはし型」の位置づけになります。ゴールドラッシュで金を掘る人より、道具を売る企業が安定して儲けるという考え方です。量子コンピュータ本体企業よりリターンの爆発力は落ちるかもしれませんが、収益化の確度は高くなりやすいです。既存事業として半導体製造装置、計測機器、産業用装置を持っている企業であれば、量子分野がまだ小さくても会社全体の財務安定性を支えられます。

3. クラウド・ソフトウェア・アルゴリズム企業

量子コンピュータは、多くの場合クラウド経由で利用される可能性があります。企業や研究機関が自社で量子コンピュータを保有するのではなく、クラウドサービスとして計算資源を利用する形です。この領域では、大手クラウド企業や量子ソフトウェア企業が重要になります。

このレイヤーの魅力は、ハードウェアの勝者がまだ確定していなくても、複数の量子計算環境を束ねるプラットフォーム側に立てる可能性があることです。また、アルゴリズム、開発ツール、シミュレーター、ワークフロー管理などは、量子コンピュータが完全に成熟する前から需要が生まれます。ただし、ソフトウェア企業の場合、売上規模がまだ小さい段階では、実証実験や研究契約が中心になりがちです。継続課金、顧客定着率、導入企業数、単価の上昇が確認できるかを見ます。

4. ポスト量子暗号・サイバーセキュリティ関連企業

量子コンピュータが発展すると、現在の暗号技術の一部が将来的に破られる可能性があるとされています。そのため、量子コンピュータに耐性を持つポスト量子暗号への移行が重要テーマになります。この分野は、量子コンピュータ本体が完全に実用化する前から需要が発生しやすいのが特徴です。

企業や政府機関は、将来のリスクに備えて暗号更新やセキュリティ体制の見直しを進める必要があります。つまり、量子コンピュータの完成を待たずに「量子時代への備え」として投資が動く可能性があります。この点で、ポスト量子暗号関連企業は、量子テーマの中でも比較的収益化の距離が近い候補になり得ます。

5. 量子技術を利用する産業側の企業

最後に、量子コンピュータを自社の競争力向上に使う可能性がある企業があります。製薬会社、化学メーカー、素材メーカー、金融機関、物流企業、自動車メーカーなどです。これらの企業は量子コンピュータそのものを販売するわけではありませんが、量子技術によって研究開発効率や最適化能力が高まれば、長期的な競争優位につながる可能性があります。

ただし、このレイヤーは量子テーマだけで株価を評価するべきではありません。たとえば大手製薬会社が量子計算を創薬に活用していても、その会社の株価を動かす主因は既存薬、パイプライン、特許、業績、配当、M&Aなどです。量子技術は補助的な成長オプションとして扱うのが妥当です。

銘柄選別で使うべき7つのチェック項目

量子コンピュータ関連企業を選ぶ際は、話題性よりもチェックリストを重視します。テーマ株は、ストーリーが強いほど冷静な判断が難しくなります。以下の7項目を使うと、期待だけで買うリスクを抑えやすくなります。

チェック1:売上の中に量子関連がどれだけ含まれているか

最初に確認すべきなのは、その企業の売上に量子関連事業がどれだけ含まれているかです。量子関連ニュースが出ていても、会社全体の売上から見ればごく一部というケースは珍しくありません。この場合、量子テーマで株価が上昇しても、実際の業績インパクトは限定的です。

逆に、売上の大部分を量子関連に依存する企業は、テーマ性は強いものの、事業リスクも高くなります。研究開発費が先行し、赤字が続く可能性があります。初心者は、純粋な量子企業ほどリターンが大きいと考えがちですが、同時に資金調達リスクや株式希薄化リスクも大きいことを理解すべきです。

チェック2:顧客が研究機関だけか、民間企業にも広がっているか

量子関連企業の初期顧客は、大学、研究機関、政府プロジェクトであることが多いです。これは悪いことではありませんが、投資対象としては民間企業への導入が広がっているかを確認したいところです。研究契約だけでは売上規模が限定されやすく、継続性も読みづらいからです。

たとえば、製薬会社、金融機関、素材メーカー、物流会社などが実証実験から商用契約へ進んでいる場合、事業化の確度は高まります。決算資料では、顧客数、契約更新率、商用利用への移行、平均契約単価などを確認します。単なる共同研究発表よりも、継続課金や複数年契約の方が投資判断上は価値があります。

チェック3:研究開発費を何年維持できる財務体力があるか

量子コンピュータ企業は研究開発費が重くなりやすいです。赤字企業に投資する場合は、現在の現金残高と年間キャッシュバーンを必ず確認します。キャッシュバーンとは、事業運営でどれくらい現金が減っているかを示す考え方です。

たとえば、現金残高が300億円で年間の営業キャッシュフロー赤字が100億円なら、単純計算では約3年分の資金余力があります。一方、現金残高が80億円で年間赤字が120億円なら、追加の資金調達が必要になる可能性が高いです。追加増資が行われると既存株主の持分が希薄化し、株価の重石になります。テーマが有望でも、資金繰りが弱い企業への過度な投資は避けるべきです。

チェック4:大手企業や政府との提携が実質的か

量子関連企業は提携ニュースが株価材料になりやすい分野です。ただし、提携には強弱があります。単なる研究協力、覚書、実証実験、商用契約、資本提携、共同開発、長期供給契約では意味が異なります。

投資家は、提携先の知名度だけで判断してはいけません。重要なのは、その提携が売上、技術検証、製品採用、資金調達、販売網拡大のどれにつながるのかです。特に、実証実験止まりの発表が続く企業は、ニュースは多くても収益化が進んでいない可能性があります。決算資料で「提携後に売上が増えているか」を必ず確認します。

チェック5:競合に対する技術的な差別化が説明できるか

量子コンピュータには、超伝導、イオントラップ、光量子、中性原子、シリコン量子ドットなど複数の技術方式があります。どの方式が最終的に優位になるかはまだ確定していません。個人投資家がすべてを専門家レベルで理解する必要はありませんが、投資先企業がどの方式で、なぜ勝てる可能性があるのかを自分の言葉で説明できる程度には理解すべきです。

説明できない銘柄は、株価が下落したときに保有継続の判断ができません。投資前に「この企業は何を作っているのか」「競合よりどこが優れているのか」「その優位性は売上につながるのか」をメモしておくと、感情的な売買を減らせます。

チェック6:バリュエーションが期待を織り込みすぎていないか

量子関連株は、売上が小さい段階でも高い時価総額が付くことがあります。この場合、PERが使えないことも多く、PSR、現金残高に対する時価総額、将来売上に対する倍率などを見ます。赤字企業では利益倍率が使いづらいため、売上成長率と時価総額のバランスが重要です。

たとえば、年間売上50億円の企業に時価総額3000億円が付いている場合、PSRは60倍です。この水準が正当化されるには、極めて高い成長率と将来の高い利益率が必要です。期待が大きい銘柄ほど、少しの失望で株価が大きく下落します。テーマ性が強いほど、買値に厳しくなるべきです。

チェック7:株価チャートが需給過熱を示していないか

ファンダメンタルズが有望でも、短期間で急騰した直後に買うと高値掴みになりやすいです。量子コンピュータ関連株はニュースで急騰し、その後に出来高が減りながら下落するパターンもあります。投資タイミングでは、週足チャート、出来高、移動平均線から過熱感を確認します。

実践的には、急騰当日に飛びつくより、急騰後に株価が横ばいとなり、出来高が落ち着き、25日移動平均線や過去のブレイクライン付近で反発する場面を狙う方がリスクを抑えやすいです。テーマ株投資では「何を買うか」と同じくらい「どこで買うか」が重要です。

量子コンピュータ関連株のポートフォリオ設計

量子コンピュータ投資は不確実性が高いため、1銘柄に集中するよりも役割別に分ける方が現実的です。ここでは、個人投資家が実践しやすいポートフォリオ設計を紹介します。

本命枠:技術優位性と資金力のある中核企業

本命枠には、量子コンピュータ本体、クラウド量子基盤、または周辺インフラで強い地位を持つ企業を入れます。ポイントは、単なるテーマ性ではなく、資金力、技術蓄積、顧客基盤があることです。大型テクノロジー企業や産業機器企業の中には、量子技術を長期研究として進めつつ、既存事業で安定収益を持つ企業もあります。

本命枠は、ポートフォリオの中で比較的長期保有しやすい部分です。量子テーマが短期的に冷え込んでも、既存事業が株価を支える可能性があります。全体の投資額のうち、量子テーマ枠を10%とするなら、本命枠に5%程度を配分するイメージです。

周辺インフラ枠:冷却・制御・測定・半導体装置関連

周辺インフラ枠は、量子コンピュータ市場全体の研究開発投資に乗るための枠です。量子コンピュータ本体の勝者が誰になるか分からない段階では、周辺装置や計測機器を供給する企業が相対的に安定した選択肢になり得ます。

この枠では、量子専業である必要はありません。むしろ、半導体、精密機器、電子部品、計測装置など既存事業が強く、その上に量子需要が乗る企業の方が安定感があります。短期で大化けする可能性は純粋な量子企業より低いかもしれませんが、下落耐性は高くなりやすいです。

サイバーセキュリティ枠:ポスト量子暗号需要を狙う

量子コンピュータの発展は、サイバーセキュリティ市場にも影響します。暗号技術の更新、政府機関や金融機関のセキュリティ投資、企業システムの移行需要が発生する可能性があります。ポスト量子暗号関連は、量子コンピュータそのものが完全実用化する前から市場が動く可能性があるため、投資テーマとしての時間軸が比較的近いです。

この枠では、既存のセキュリティ企業の中で、暗号管理、ID管理、クラウドセキュリティ、ゼロトラスト、暗号移行支援などに強みを持つ企業を確認します。量子専業ではなくても、顧客基盤が大きく、既存サービスにポスト量子暗号対応を組み込める企業は注目に値します。

オプション枠:純粋な量子ベンチャーや小型成長株

オプション枠は、成功すれば大きいが失敗リスクも高い銘柄です。純粋な量子コンピュータ開発企業や、売上規模が小さく赤字が続いている企業が該当します。この枠は、ポートフォリオ全体に対して小さく抑えるべきです。

たとえば投資資金が300万円ある場合、量子テーマ全体を30万円、そのうちオプション枠を5万円程度に抑えるという考え方があります。仮にオプション枠が半値になっても全体への影響は限定的です。一方で、大きく成長した場合にはポートフォリオの上振れ要因になります。夢を買うなら、損失額を先に決めておくことが重要です。

具体的な投資判断フロー

ここからは、実際に量子コンピュータ関連銘柄を検討する際の流れを紹介します。銘柄名だけを追いかけるのではなく、一定の手順で確認することで、テーマ株の熱狂に巻き込まれにくくなります。

ステップ1:関連銘柄を事業レイヤーで分類する

まず候補銘柄を一覧化し、本体開発、周辺装置、クラウド・ソフトウェア、ポスト量子暗号、利用企業のどれに該当するか分類します。この時点で、量子関連売上がほとんどない企業は「補助テーマ」として扱います。ニュースで量子関連と紹介されていても、実際には会社全体への影響が小さい場合があるからです。

ステップ2:売上成長とキャッシュフローを確認する

次に、直近3年程度の売上成長率、営業利益、営業キャッシュフロー、現金残高、有利子負債を確認します。赤字企業の場合は、現金が何年分あるかを見ます。黒字企業の場合は、既存事業の利益が量子関連投資を支えられるかを確認します。

ここで重要なのは、売上成長率だけを見ないことです。売上が伸びていても、赤字幅が拡大し続けている企業は資金調達リスクがあります。逆に、量子関連売上は小さくても、既存事業が高収益で研究開発を継続できる企業は長期戦に強いです。

ステップ3:提携ニュースを収益インパクトで仕分けする

量子関連企業には提携ニュースが多くあります。これを、研究協力、実証実験、商用契約、資本提携、長期契約に分けます。商用契約や継続契約に近いものほど評価を高くし、単なる研究協力は過大評価しないようにします。

たとえば「大手企業と共同研究」と「大手企業が有料でクラウド量子サービスを複数年利用」では、投資判断上の意味が大きく異なります。ニュースの見出しではなく、契約の中身を読む習慣が必要です。

ステップ4:バリュエーションを同業比較する

候補銘柄の時価総額、売上高、売上成長率、粗利益率、営業利益率を比較します。赤字企業ではPSR、黒字企業ではPERやEV/EBITDAも参考になります。高成長企業は高い評価が許容される場合がありますが、売上規模が極端に小さいのに時価総額だけ大きい場合は注意が必要です。

テーマ株では、将来の巨大市場を理由に高値が正当化されがちです。しかし、投資家が実際に得るリターンは、将来市場の大きさだけでなく、買った時点の株価に大きく左右されます。優れた企業でも高すぎる価格で買えばリターンは悪化します。

ステップ5:買いタイミングをチャートで絞る

ファンダメンタルズで候補を絞ったら、最後にチャートで買いタイミングを確認します。理想は、長期移動平均線が上向きで、株価が過度に急騰しておらず、出来高を伴って重要なレジスタンスを突破した後、押し目を形成している場面です。

具体的には、急騰後に3週間から8週間程度の調整を経て、出来高が落ち着き、再び上昇し始める形が狙いやすいです。反対に、SNSやニュースで大きく話題になり、短期間で株価が2倍、3倍になった直後は、よほど明確な業績インパクトがない限り避ける方が無難です。

初心者がやりがちな失敗と回避策

量子コンピュータ投資では、テーマの将来性が大きいため、初心者ほど期待に引っ張られやすくなります。ここでは代表的な失敗を整理します。

失敗1:量子ビット数だけで企業を評価する

量子ビット数は分かりやすい指標ですが、それだけで性能を判断するのは危険です。エラー率が高ければ、量子ビット数が多くても実用的な計算には使いづらい場合があります。企業発表を見る際は、単純な数値の大きさではなく、実用化に近づいているかを確認します。

失敗2:提携ニュースだけで飛びつく

有名企業や政府機関との提携は魅力的に見えます。しかし、提携がすぐに売上や利益につながるとは限りません。ニュースで株価が急騰した場合は、少なくとも決算資料や会社発表で契約内容を確認してから判断すべきです。提携発表の翌日に高値で買う行動は、テーマ株で最もありがちな高値掴みです。

失敗3:赤字企業を利益企業と同じ感覚で保有する

赤字の量子ベンチャーは、将来性が大きい反面、資金調達リスクがあります。株価が下がったから割安とは限りません。追加増資、転換社債、借入条件の悪化などが起きると、株価はさらに下がる可能性があります。赤字企業は、保有比率と損切りルールを明確にして扱う必要があります。

失敗4:テーマ全体が冷えた時に理由なく握り続ける

量子コンピュータ関連株は、市場のリスク許容度が高い時に買われやすく、金利上昇やグロース株売りの局面では大きく下落しやすいです。企業固有の問題がなくても、テーマ全体のバリュエーション調整で下がることがあります。保有する場合は、金利、NASDAQ、半導体株、AI関連株などの地合いも確認します。

売買ルールの具体例

量子コンピュータ関連株に投資する際は、買う前に売買ルールを決めておくべきです。以下は一例です。

まず、量子テーマへの総投資額はポートフォリオ全体の5%から10%以内に抑えます。その中で、本命枠を50%、周辺インフラ枠を25%、サイバーセキュリティ枠を15%、オプション枠を10%とします。投資資金が500万円なら、量子テーマ全体は25万円から50万円程度です。たとえば50万円を配分する場合、本命枠25万円、周辺インフラ枠12万5000円、サイバーセキュリティ枠7万5000円、オプション枠5万円という設計になります。

買い方は一括ではなく分割が基本です。最初に予定額の3分の1を買い、決算で売上成長や提携進展が確認できたら追加、チャート上で高値を更新したらさらに追加する形です。反対に、想定より赤字が拡大した、現金残高が急減した、提携が商用化しない、重要なサポートラインを割った場合は、追加購入を停止します。

損切りルールとしては、オプション枠では買値から20%下落、または投資シナリオが崩れた時点で撤退する方法があります。本命枠や周辺インフラ枠では、短期の株価変動よりも四半期決算の内容を重視します。ただし、どの枠でも「なぜ保有しているのか」を説明できなくなったら売却候補です。

長期投資で見るべきマイルストーン

量子コンピュータ投資では、四半期ごとの売上だけでなく、長期的なマイルストーンも確認します。たとえば、量子ビットの品質改善、エラー訂正の進展、商用顧客の増加、クラウド利用時間の拡大、政府予算の増加、標準化の進展、ポスト量子暗号移行の具体化などです。

特に重要なのは、研究開発段階から商用利用への移行です。実証実験が増えるだけではなく、顧客が継続的に料金を支払う状態になるかを見ます。企業発表では、導入企業数、利用量、契約期間、売上貢献、粗利益率などを確認します。これらが開示されない場合は、期待だけが先行している可能性があります。

また、量子コンピュータ市場は政府政策の影響も受けやすいです。国家安全保障、暗号技術、産業競争力に関わるため、各国が研究開発支援を行う可能性があります。政府予算や大型プロジェクトに採択される企業は、研究開発資金や信用力の面で有利になることがあります。ただし、補助金依存の事業モデルになっていないかも確認が必要です。

量子コンピュータ投資とAI投資の違い

量子コンピュータ投資はAI投資と混同されがちですが、投資の時間軸が異なります。AIはすでに広告、クラウド、ソフトウェア、半導体、業務効率化などで売上と利益に直結しています。一方、量子コンピュータは本格的な商用化まで時間がかかる領域が多く、現時点では研究開発投資と将来期待の比重が大きいです。

この違いを理解していないと、AI関連株と同じ感覚で量子関連株を買ってしまいます。AIでは売上成長、GPU需要、クラウド利用料、ソフトウェア契約など比較的分かりやすい業績指標があります。しかし量子では、技術進展があってもすぐに売上化しない場合があります。したがって、量子投資では期待の大きさよりも、事業化までの距離を慎重に見る必要があります。

一方で、AIと量子は将来的に接続する可能性があります。量子機械学習や最適化問題への応用などが進めば、AI産業の次の計算基盤として注目される可能性があります。その意味で、量子コンピュータは「AIの次の成長テーマ」として扱われやすいですが、現在の収益性まで同じと考えるのは早計です。

決算資料で確認すべき具体的な項目

量子関連企業を分析する際は、決算短信やプレゼン資料で以下の項目を確認します。第一に、量子関連売上の有無です。セグメント別売上として開示されているか、または研究開発段階で売上がほとんどないのかを見ます。第二に、研究開発費の推移です。増加している場合、その資金を賄えるだけの現金や既存事業の利益があるかを確認します。

第三に、顧客や提携先の質です。研究機関中心なのか、民間企業の商用利用が増えているのかで評価は変わります。第四に、売上総利益率です。量子関連サービスが高付加価値で提供できているなら、将来的な利益率改善が期待できます。第五に、株式発行数の増加です。赤字企業が増資を繰り返している場合、事業が成長しても1株あたり価値が伸びにくくなります。

初心者は、難しい技術資料よりも、まず財務資料を読むことを優先すべきです。技術がどれほど優れていても、資金が尽きれば株主価値は毀損します。長期テーマほど、財務体力が勝敗を分けます。

投資シナリオを3段階で考える

量子コンピュータ関連企業に投資する際は、強気シナリオ、標準シナリオ、弱気シナリオを事前に作っておくと判断が安定します。

強気シナリオでは、量子コンピュータの技術進展が加速し、商用契約が増え、政府予算や大手企業の投資も拡大します。この場合、純粋な量子企業や周辺装置企業の株価は大きく上昇する可能性があります。標準シナリオでは、技術進展は続くものの、商用化には時間がかかり、株価はニュースで上下しながら長期的に推移します。この場合、財務体力のある企業や周辺インフラ企業が相対的に有利です。弱気シナリオでは、技術課題が長引き、資金調達環境が悪化し、赤字企業の株価が大きく下落します。この場合、オプション枠を小さくしていた投資家ほどダメージを抑えられます。

投資前にこの3つを想定しておけば、株価が上がった時も下がった時も冷静に対応できます。テーマ株で最も危険なのは、強気シナリオだけを信じて、弱気シナリオを無視することです。

まとめ:量子コンピュータ投資は「期待」ではなく「収益化の距離」で選ぶ

量子コンピュータは、長期的に大きな産業変化を生む可能性があるテーマです。しかし、投資対象として見る場合、将来性の大きさだけでは不十分です。企業ごとに、事業レイヤー、収益化の距離、財務体力、顧客基盤、提携の質、バリュエーション、株価需給を確認する必要があります。

実践的には、量子コンピュータ本体企業だけに集中するのではなく、周辺インフラ、クラウド・ソフトウェア、ポスト量子暗号、既存事業が強い大手企業を組み合わせる方がリスク管理しやすくなります。純粋な量子ベンチャーは大きな上昇余地がありますが、ポートフォリオ全体に対して小さなオプション枠として扱うべきです。

量子コンピュータ関連株は、短期的にはニュースで大きく動きます。しかし、長期で株主リターンを生むのは、最終的に売上、利益、キャッシュフローへつながる企業です。夢の技術に賭けるのではなく、夢が事業化されるまでの道筋を数字で追うこと。それが、量子コンピュータ投資で生き残るための最も現実的な戦略です。

コメント