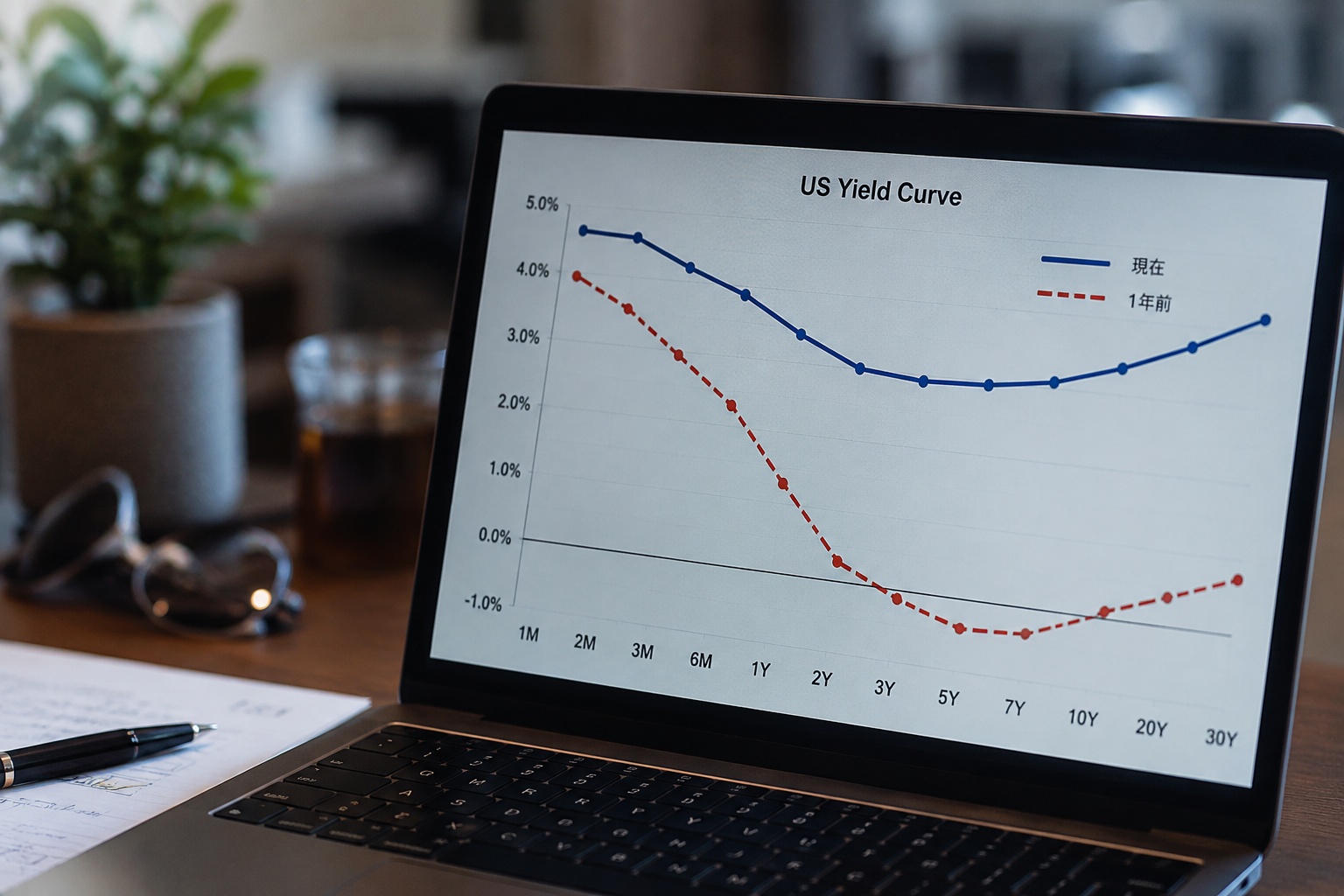

長短金利差逆転とは何か

長短金利差逆転とは、通常であれば長期金利のほうが短期金利より高くなるはずの金利構造が反転し、短期金利が長期金利を上回る状態を指します。投資の現場では「逆イールド」と呼ばれることも多く、特に米国の2年国債利回りと10年国債利回りの差、または3カ月国債利回りと10年国債利回りの差がよく確認されます。

金利は単なる数字ではありません。市場参加者が将来の景気、インフレ、金融政策、企業利益、信用リスクをどう見ているかが凝縮された価格です。株式市場では企業業績やチャートに目が行きがちですが、より大きな資金の流れを読むうえでは債券市場のメッセージを無視できません。長短金利差は、その債券市場が発する最重要シグナルの一つです。

通常、長期でお金を貸すほど不確実性が高くなるため、投資家は高い利回りを要求します。10年間資金を拘束される国債のほうが、2年間の国債より利回りが高くなりやすいのは自然です。これが一般的な順イールドです。しかし市場が「将来は景気が悪化し、中央銀行は利下げせざるを得ない」と見始めると、長期金利が先に低下します。一方で短期金利は中央銀行の政策金利に強く連動するため、利上げ局面では高止まりします。その結果、短期金利が長期金利を上回る逆転現象が起きます。

重要なのは、長短金利差逆転が「明日すぐ暴落する」というサインではないことです。むしろ、かなり早く点灯する警戒ランプです。株式市場は逆イールド発生後もしばらく上昇することがあります。そのため、逆イールドを見て即座に全資産を売却するのは単純すぎます。実践上は、景気サイクルの後半に入った可能性を認識し、ポジションサイズ、現金比率、景気敏感株への偏り、レバレッジの使い方を調整する材料として使うべきです。

なぜ短期金利が長期金利を上回ると危険なのか

長短金利差逆転が危険視される理由は、銀行の信用創造、企業の資金調達、消費者の借入行動に影響するからです。金融機関のビジネスは、短期で資金を調達し、長期で貸し出す構造に近い面があります。長期金利が短期金利を上回る環境では、貸出利ざやを確保しやすく、銀行は融資に前向きになりやすいです。しかし短期金利が長期金利より高くなると、利ざやが圧迫され、融資姿勢は慎重になりやすくなります。

融資が慎重になると、企業は設備投資を抑えます。住宅ローンや自動車ローンなどの借入コストも重くなり、家計の消費意欲も低下します。最初は一部の業種だけに見える減速が、時間差で企業収益全体へ波及します。株式市場が景気後退を本格的に織り込み始めるのは、この企業収益の鈍化が決算やガイダンスに表れ始めたタイミングになりがちです。

もう一つのポイントは、逆イールドが「市場が将来の利下げを先読みしている状態」だという点です。長期金利は将来の短期金利の平均にリスクプレミアムを加えたものとして理解できます。投資家が将来の政策金利低下を予想すれば、長期金利は低下します。つまり逆イールドは、単なる債券市場の歪みではなく、「今の金融引き締めは長く続かず、いずれ景気悪化により政策転換が必要になる」という市場の集合知でもあります。

ただし、逆イールドは万能ではありません。景気後退の時期を正確に当てるものではなく、株式市場の天井をピンポイントで示すものでもありません。個人投資家にとって有益なのは、逆イールドを予言ツールとして扱うことではなく、リスク管理の温度計として使うことです。温度計が高熱を示しているからといって即入院とは限りませんが、無理な運動を続けるべきではありません。投資でも同じで、逆イールド時にレバレッジを拡大し、景気敏感株へ集中し、損切りルールを緩める行動は、期待値よりも破綻リスクを高めます。

個人投資家が見るべき代表的な長短金利差

2年国債利回りと10年国債利回り

最も有名なのが、米国2年国債利回りと10年国債利回りの差です。2年金利は金融政策の見通しを強く反映し、10年金利は長期的な成長率やインフレ期待を反映します。この差がマイナスになると、金融市場では景気後退リスクが意識されやすくなります。株式投資家にとっては、グロース株、景気敏感株、金融株の値動きに影響しやすい指標です。

3カ月国債利回りと10年国債利回り

景気後退との関係で特に重視されることが多いのが、3カ月国債利回りと10年国債利回りの差です。3カ月金利は政策金利の現状に近く、中央銀行の引き締め度合いを直接的に反映します。10年金利との差が大きくマイナスになるほど、現在の政策金利水準が将来の経済成長に対して重すぎる可能性が意識されます。

日本の投資家が米国金利を見るべき理由

日本株中心の投資家であっても、米国の長短金利差は確認すべきです。米国金利は世界の割引率、ドル円相場、海外投資家のリスク許容度に直結します。日本企業の業績が悪くなくても、米国の景気後退懸念が強まれば、海外投資家は日本株を含むリスク資産を機械的に圧縮することがあります。特に半導体、機械、電子部品、商社、海運など、世界景気に連動しやすい業種は米国金利サイクルの影響を受けやすいです。

逆イールド発生後に株式市場で起こりやすいこと

逆イールドが発生した直後に、株式市場が必ず下落するわけではありません。むしろ、利上げの最終局面ではインフレ鈍化や利上げ停止期待から株価が上昇することがあります。この時期は一見すると強い相場に見えます。指数は高値を更新し、AI、半導体、消費関連など一部のテーマ株が大きく買われることもあります。しかしその裏側で、景気敏感株の breadth、つまり上昇銘柄の広がりが狭くなっている場合は注意が必要です。

典型的な流れは、まず債券市場が景気減速を織り込みます。次に株式市場では金利低下を好感してグロース株や大型ハイテク株が買われます。その後、実体経済の減速が決算に現れ始めると、利益予想の下方修正が増えます。最後に、株価は金利低下メリットよりも業績悪化リスクを重視し始め、指数全体が調整します。この時間差があるため、逆イールドだけで売買タイミングを決めると早すぎる判断になりがちです。

個人投資家が注目すべきなのは、逆イールドと同時に確認する補助指標です。例えば、失業率の上昇、ISM製造業指数の低下、社債スプレッドの拡大、銀行の貸出態度悪化、企業の業績予想下方修正、VIXの上昇、クレジット市場の不安定化などです。逆イールド単独では黄色信号ですが、これらが重なると赤信号に近づきます。

逆イールドを投資判断に使うための3段階モデル

第1段階:逆イールド発生直後

逆イールドが発生した直後は、まだ株式市場が強い場合があります。この段階では、強気ポジションをすべて閉じる必要はありません。ただし、無条件のリスク拡大は避けるべきです。具体的には、信用取引の倍率を下げる、レバレッジETFの保有比率を抑える、含み益が大きい景気敏感株の一部を利益確定する、決算跨ぎのポジションサイズを小さくする、といった調整が現実的です。

この段階で狙いやすいのは、金利低下期待で買われやすい大型グロース株やクオリティ株です。ただし、高PER株を無条件に買うのではなく、売上成長、営業利益率、フリーキャッシュフロー、自己資本比率が確認できる銘柄に絞るべきです。金利低下局面では夢のある銘柄も上がりますが、景気悪化が進むと資金繰りの弱い企業から売られます。

第2段階:景気指標の悪化が重なる局面

逆イールドに加えて、雇用、消費、製造業、信用市場の悪化が確認される段階では、より防御的な資産配分が必要です。現金比率を高める、ディフェンシブ株を増やす、債券ETFを一部組み入れる、為替ヘッジの有無を確認する、短期売買の回転率を落とすといった対応が有効です。

この局面で避けたいのは、「かなり下がったから安い」という理由だけで景気敏感株を買い増すことです。景気後退局面では、株価が半値になっても利益予想がさらに下方修正されるため、PERが低く見えても実際には割安でないことがあります。特に、業績の山で計算した低PER、好況期の配当利回り、過去最高益ベースのPBRは危険です。

第3段階:利下げ開始後

多くの投資家が勘違いしやすいのが、利下げ開始を即買いサインと考えることです。利下げは株式市場にとってプラス材料になることもありますが、景気悪化への対応として行われる利下げであれば、初期段階では株価が下がることもあります。重要なのは、利下げそのものではなく、利下げによって信用不安が収まり、企業利益の下方修正が鈍化し、株価が悪材料に反応しにくくなるかどうかです。

利下げ開始後は、相場の底入れを確認するために、社債スプレッドの縮小、金融株の反発、小型株指数の底打ち、景気敏感株の相対的な強さ、出来高を伴う指数の上昇を見ます。単に中央銀行が利下げしたというニュースだけで飛びつくのではなく、リスク資産全体に資金が戻っているかを確認することが大切です。

具体例:1000万円の資産をどう調整するか

ここでは、個人投資家が1000万円を運用しているケースで考えます。平常時の配分が、米国株インデックス400万円、日本株300万円、個別グロース株150万円、現金100万円、暗号資産50万円だとします。この配分は上昇相場では効率的ですが、景気後退リスクが高まる局面ではリスク資産への偏りが大きくなります。

逆イールドが発生した第1段階では、いきなり大きく売るのではなく、個別グロース株150万円のうち50万円を利益確定し、現金を150万円に増やす程度で十分です。日本株の中でも景気敏感株が多い場合は、商社、機械、半導体関連などの比率を確認し、決算リスクが高い銘柄を少し減らします。米国株インデックスは長期積立であれば維持しても構いませんが、レバレッジ商品を併用している場合は比率を下げます。

第2段階で景気指標の悪化が明確になった場合、現金比率を20%から30%程度まで高める選択肢があります。1000万円なら200万円から300万円です。債券ETFを使うなら、為替リスクを理解したうえで米国中期債、米国総合債券、為替ヘッジ付き債券などを検討します。日本円ベースで生活費を支出する投資家は、ドル建て資産が多くなりすぎていないかも確認します。

第3段階で利下げが始まり、信用不安が落ち着き、株式市場に底打ちの兆候が出てきたら、現金を一気に使うのではなく3回から5回に分けて投入します。例えば、現金300万円のうち、指数が200日移動平均を回復した時に100万円、企業業績の下方修正が落ち着いた時に100万円、小型株や景気敏感株が相対的に強くなった時に100万円というように、条件を分けます。これにより、早すぎる買い出動による損失を抑えながら、底打ち後の上昇にも参加できます。

逆イールド時に強い資産と弱い資産

相対的に守りやすい資産

逆イールド局面で相対的に守りやすいのは、現金、短期債、質の高い大型株、安定配当株、生活必需品、ヘルスケア、通信、公益などのディフェンシブ業種です。ただし、ディフェンシブ株も高すぎるバリュエーションで買えば下落します。守りの資産だから無条件に安全というわけではありません。重要なのは、景気後退時でも売上が大きく落ちにくく、財務体質が強く、配当原資に余裕があるかです。

注意が必要な資産

注意が必要なのは、景気敏感株、低格付け社債、資金繰りに弱い小型グロース株、過剰なレバレッジETF、暗号資産の高ボラティリティ銘柄です。これらは上昇相場では大きなリターンを出すことがありますが、信用収縮局面では流動性が消え、想定以上に下落することがあります。特に小型株は、売りたい時に板が薄くなり、理論価格よりも大きく下で約定することがあります。

銀行株の扱い

金利上昇局面では銀行株が買われやすいですが、逆イールドが深まる局面では注意が必要です。短期金利が上がっても長期金利が下がると、利ざやが改善しにくくなります。さらに景気悪化で貸倒リスクが高まると、銀行株は金融引き締めメリットより信用リスクを織り込み始めます。銀行株を見る際は、単に金利が高いかではなく、長短金利差、貸出成長、預金コスト、不良債権リスクを合わせて確認する必要があります。

逆イールドを使った売買ルールの作り方

長短金利差は、感覚ではなくルール化して使うべきです。例えば、米10年金利から米2年金利を引いた値がマイナスになったらリスク警戒モード、マイナス幅が0.5%を超えたらレバレッジ半減、マイナス幅が1%を超えたら景気敏感株の新規買いを停止、といった形です。数値は投資スタイルによって調整できますが、事前に決めておくことが重要です。

さらに、逆イールド単独ではなく複数条件にすると精度が上がります。例えば、条件Aは2年10年金利差がマイナス、条件BはISM製造業指数が50割れ、条件Cは失業率が過去12カ月の最低値から0.5%以上上昇、条件Dは社債スプレッドが拡大、条件Eは主要指数が200日移動平均を下回る、というように設定します。Aだけなら警戒、AとBなら防御、AからEのうち4つ以上ならリスク大幅圧縮という運用です。

このようなルールを作ると、ニュースに振り回されにくくなります。相場が強い時ほど人は強気材料ばかりを探し、相場が弱い時ほど悲観材料ばかりを見ます。長短金利差は感情に左右されない客観データです。売買ルールに組み込むことで、過度な楽観と過度な悲観の両方を抑える効果があります。

日本株投資への具体的な応用

日本株では、米国の逆イールドが深まると、海外投資家のリスク管理によって大型株が売られることがあります。一方で、内需ディフェンシブ株や業績が国内要因で決まる企業は相対的に底堅くなる場合があります。個人投資家は、銘柄を「景気敏感」「金利敏感」「為替敏感」「内需安定」「テーマ成長」に分けて管理すると判断しやすくなります。

例えば、半導体製造装置、電子部品、機械、素材、海運は世界景気に左右されやすいです。逆イールドが深まり、米国景気指標も悪化している局面では、好決算でも株価が反応しにくくなることがあります。これは企業が悪いというより、投資家が将来の受注減速を先に織り込むためです。逆に、食品、医薬品、通信、鉄道、生活インフラなどは、景気後退局面でも需要が急減しにくい傾向があります。

また、日本株では為替の影響が大きいです。米国が景気後退に向かい利下げを始めると、ドル円が円高方向へ動くことがあります。円高は輸出企業の利益見通しにマイナスになりやすく、輸入コストが下がる内需企業にはプラスになりやすいです。長短金利差を見る時は、為替感応度もセットで確認する必要があります。

やってはいけない逆イールドの使い方

最も危険なのは、逆イールドを見た瞬間に全資産を売却することです。逆イールド後もしばらく株価が上昇する局面はあり、早すぎる撤退は機会損失を生みます。長期積立をしている投資家が、逆イールドだけで積立を停止するのも合理的ではありません。長期投資では、景気後退局面こそ安く買える機会になるからです。

次に危険なのは、逆イールドを無視してリスクを取り続けることです。相場がまだ上がっているから大丈夫、過去最高益だから問題ない、配当利回りが高いから安全、という判断は景気後退局面では通用しないことがあります。景気サイクル後半では、好材料への反応が鈍くなり、悪材料への反応が大きくなります。この変化に気づかず同じポジションサイズで売買を続けると、損失が急拡大します。

もう一つの誤りは、逆イールドを短期売買のエントリーサインに使うことです。長短金利差は数日単位の株価を当てる指標ではありません。デイトレードや数日スイングの売買判断にそのまま使うとノイズが大きすぎます。実践上は、短期売買の地合い判断、ポジション上限、損切り幅、保有日数の調整に使うのが妥当です。

長短金利差を毎週チェックする実践テンプレート

個人投資家は、毎日細かく金利を追う必要はありません。週末に10分だけ確認するだけでも十分です。確認項目は、米2年金利、米10年金利、2年10年差、3カ月10年差、米ドル円、VIX、主要株価指数の200日移動平均との位置、社債スプレッド、失業率、ISM製造業指数です。これらを表にして、前週比で改善しているか悪化しているかを記録します。

記録の目的は、完璧な予測ではありません。相場環境がリスクオンなのか、リスクオフに傾いているのかを客観的に把握することです。例えば、2年10年差がマイナス、3カ月10年差もマイナス、VIX上昇、指数が200日線割れ、社債スプレッド拡大という状態なら、新規買いのハードルを上げるべきです。一方で、逆イールドが解消し、指数が底打ちし、社債スプレッドが縮小し始めたなら、段階的なリスク再取得を検討できます。

このテンプレートを使うと、ニュースの見出しに振り回されにくくなります。金融市場では、同じニュースでも相場環境によって反応が変わります。強い相場では悪材料が無視され、弱い相場では好材料が売り場になります。長短金利差を中心に環境認識を固定することで、現在の相場がどのフェーズにあるのかを冷静に判断できます。

逆イールド解消後こそ注意すべき理由

意外に重要なのが、逆イールドが解消した後です。多くの投資家は、逆イールドが終わると安心しがちですが、歴史的には逆イールド解消後に景気後退や株価下落が本格化することもあります。なぜなら、逆イールド解消は長期金利が上がって正常化する場合だけでなく、短期金利が急低下して正常化する場合もあるからです。

短期金利が急低下するのは、中央銀行が利下げを始める、または市場が急速な利下げを織り込む局面です。その背景に金融不安や景気悪化がある場合、逆イールド解消は安心材料ではなく、むしろストレスが表面化したサインになることがあります。したがって、逆イールドが解消したかどうかだけでなく、なぜ解消したのかを見なければなりません。

正常化の質を見るには、株価指数、クレジット市場、金融株、雇用統計、企業業績を同時に確認します。長期金利が安定し、信用スプレッドが縮小し、金融株が底打ちし、企業の業績見通しが改善しているなら前向きな正常化です。一方で、短期金利急低下、株価下落、信用スプレッド拡大、金融株安が同時に起きているなら、リスク回避を続けるべき局面です。

まとめ:逆イールドは売買サインではなく資産配分の警戒灯

長短金利差逆転は、景気後退を確実に予言する魔法の指標ではありません。しかし、金融市場が将来の景気減速や利下げを織り込み始めていることを示す強力な警戒サインです。個人投資家がこのサインを実践的に使うには、短期売買のエントリーではなく、資産配分、現金比率、レバレッジ、景気敏感株の比率、買い増しタイミングの調整に活用するのが合理的です。

投資で大きな損失を出す原因は、景気後退そのものよりも、景気後退リスクが高まっている時に平常時と同じリスクを取り続けることです。逆イールドは、その過剰リスクを見直すきっかけになります。相場が強い時に防御を考えるのは心理的に難しいですが、そこで一部の利益確定、現金確保、銘柄入れ替え、レバレッジ縮小を行える投資家は、次の暴落局面で有利な位置に立てます。

最終的な実践ルールはシンプルです。逆イールド発生で警戒、景気指標悪化で防御、信用不安拡大でリスク圧縮、利下げ後の市場安定で段階的に再投資。この流れを事前に決めておけば、ニュースに煽られて売買する必要はありません。長短金利差は、派手な指標ではありませんが、相場の大きな潮目を読むうえで極めて実用的な羅針盤になります。

コメント