- キャッシュポジションは「何もしないお金」ではなく、投資戦略そのものです

- まず押さえるべきキャッシュポジションの4つの役割

- キャッシュ比率の基本式

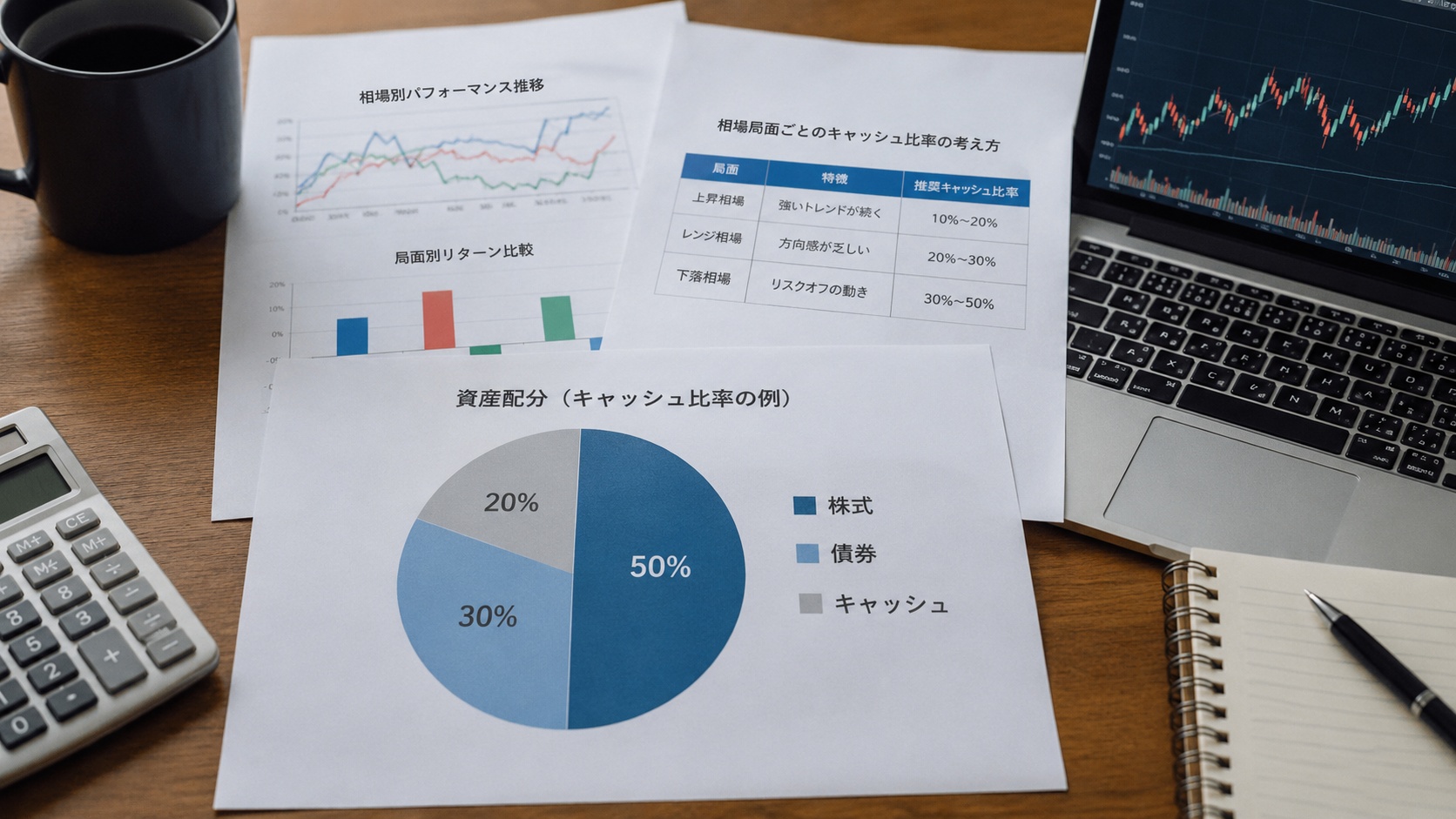

- 相場局面別のキャッシュポジション目安

- 投資スタイル別の最適キャッシュ比率

- 資産規模別に見るキャッシュ比率の考え方

- キャッシュ比率を決める5つの判断軸

- 実践ルール:3層構造でキャッシュを管理する

- 相場別キャッシュ比率モデル

- キャッシュを増やすタイミング

- キャッシュを使うタイミング

- キャッシュポジション管理でよくある失敗

- 具体例:1,000万円ポートフォリオのキャッシュ運用

- キャッシュ比率を機械的に管理するチェックリスト

- 現金の置き場所も重要です

- キャッシュ比率の最適解は「自分が売らされない水準」です

- まとめ

キャッシュポジションは「何もしないお金」ではなく、投資戦略そのものです

投資で見落とされやすい重要テーマが、キャッシュポジション比率です。キャッシュポジションとは、株式、ETF、投資信託、暗号資産、REITなどのリスク資産に投じていない現金または現金同等資産の割合を指します。たとえば総資産1,000万円のうち、株式やETFが700万円、普通預金・証券口座内の買付余力・短期国債などが300万円なら、キャッシュポジション比率は30%です。

多くの個人投資家は、銘柄選びや売買タイミングには強い関心を持ちます。しかし、資産全体のうち何%を現金で持つべきかという設計は曖昧なままになりがちです。これは非常にもったいない状態です。なぜなら、キャッシュ比率はリターン、ドローダウン、精神的安定、暴落時の買付余力、生活防衛力のすべてに影響するからです。

現金比率が低すぎると、上昇相場では資産が増えやすい一方、暴落時に買い増しできません。さらに含み損が大きくなったとき、生活資金への不安から底値圏で売らされるリスクが高まります。反対に現金比率が高すぎると、暴落耐性は上がりますが、長期上昇相場では大きな機会損失が発生します。つまり、キャッシュポジションの最適解は「多ければ安心」「少なければ効率的」という単純な話ではありません。

本記事では、個人投資家が実際に使えるキャッシュポジション管理を、相場局面別に分解して解説します。単なる理論ではなく、資産規模、投資スタイル、年齢、収入安定性、相場環境に応じて、どのように現金比率を決めるべきかを具体的に整理します。

まず押さえるべきキャッシュポジションの4つの役割

キャッシュポジションを考えるとき、単に「待機資金」と捉えると判断を誤ります。現金には、主に4つの役割があります。

1つ目は生活防衛資金です

生活防衛資金は、投資以前に確保すべきお金です。会社員で収入が安定している人でも、最低3か月から6か月分の生活費は現金で確保しておくべきです。自営業、専業投資家、収入変動が大きい人であれば、12か月分以上を見ておく方が現実的です。これは投資チャンス用の現金ではなく、生活を守るための資金です。

たとえば毎月の生活費が30万円なら、会社員でも90万円から180万円、自営業なら360万円程度の現金を生活防衛資金として別枠で持つイメージです。この部分まで投資に回してしまうと、相場下落時に冷静さを失います。投資判断が「期待値」ではなく「今月の支払い」に支配されるためです。

2つ目は暴落時の買付余力です

キャッシュは、暴落時にリスク資産を安く買うための弾薬です。優良株やインデックスETFであっても、相場全体がパニックになれば一時的に大きく下落します。そのとき現金がなければ、ただ含み損に耐えるだけになります。現金があれば、下落を「損失イベント」ではなく「仕入れ機会」として扱えます。

この違いは、精神面で非常に大きいです。現金ゼロのフルポジション投資家は、暴落時に株価が下がるほど追い詰められます。一方、現金30%を持つ投資家は、株価が下がるほど買付候補が増えるため、下落相場でも能動的に動けます。

3つ目はポートフォリオのボラティリティ調整です

現金は値動きしない資産です。そのため、現金比率を上げるだけでポートフォリオ全体の値動きは小さくなります。たとえば株式100%のポートフォリオが20%下落する局面で、株式70%・現金30%のポートフォリオなら、単純計算では資産全体の下落率は14%程度に抑えられます。

これはリターンを犠牲にする行為でもありますが、退場リスクを下げる効果があります。投資で最も重要なのは、常に最大リターンを狙うことではありません。長期間マーケットに残り続けることです。現金比率は、そのための耐久装置です。

4つ目は判断力を守るための精神的バッファです

投資の失敗は、知識不足だけで起こるわけではありません。むしろ、資金配分を誤ったことによる精神的な圧迫から起こることが多いです。現金がまったくない状態で含み損が拡大すると、人は客観的に判断できなくなります。反対に、一定の現金があれば「まだ打てる手がある」と考えられます。

この精神的余裕は数値化しにくいですが、個人投資家にとって極めて重要です。特に、仕事中に株価を頻繁に見てしまう人、下落時に眠れなくなる人、SNSの悲観論に影響されやすい人は、理論上の最適リスクよりも少し高めの現金比率を設定した方が成績が安定しやすくなります。

キャッシュ比率の基本式

キャッシュポジション比率は、次のように計算します。

キャッシュポジション比率=現金および現金同等資産 ÷ 投資可能資産全体 × 100

ここで重要なのは、生活費口座や事業資金まで混ぜないことです。投資判断に使うべきなのは「投資可能資産」の中での現金比率です。生活防衛資金は、原則として投資ポートフォリオとは別に考えます。

例を挙げます。総金融資産が1,500万円あり、そのうち生活防衛資金として300万円を普通預金に置いているとします。残り1,200万円が投資可能資産です。このうち株式ETFが900万円、証券口座の現金が300万円なら、投資可能資産内のキャッシュ比率は25%です。総金融資産に対する現金比率は40%ですが、投資戦略上のキャッシュ比率は25%と見る方が実用的です。

相場局面別のキャッシュポジション目安

キャッシュ比率は固定ではなく、相場局面によって変える方が合理的です。もちろん相場の天井と底を正確に当てることはできません。しかし、上昇トレンド、レンジ相場、下落トレンド、暴落局面では、取るべきリスク量が異なります。

強い上昇相場ではキャッシュ比率を低めにする

株価指数が中長期移動平均線を上回り、企業業績も改善し、金融環境が過度に引き締まっていない局面では、現金を持ちすぎることが機会損失になります。このような局面では、キャッシュ比率は5%から15%程度が一つの目安になります。

たとえば、S&P500やNASDAQ100が上昇トレンドを維持し、主要な景気指標も急悪化していない状態で、現金を50%持ち続けると、リターンの大部分を取り逃がします。相場が強いときに怖がりすぎることも、投資成績を悪化させる要因です。

ただし、上昇相場だからといって現金ゼロにする必要はありません。急落時のリバランスや、個別株の突発的な買いチャンスに対応するため、最低でも5%程度の買付余力は残しておく方が柔軟です。特に個別株投資を行う場合、突然の決算売りや市場全体の調整で、魅力的な価格が出ることがあります。

過熱感のある上昇相場ではキャッシュ比率を少し上げる

同じ上昇相場でも、PERの急上昇、信用買残の増加、SNSでの楽観一色、IPOやテーマ株の過熱、レバレッジETFへの資金流入などが目立つ局面では注意が必要です。このような相場では、キャッシュ比率を15%から25%程度まで引き上げる選択が有効です。

ここで重要なのは、全売却ではなく、段階的にリスクを落とすことです。過熱相場は想像以上に長く続くことがあります。早すぎる全降りは機会損失になります。一方で、含み益の一部を現金化しておけば、調整局面で再投入できます。

具体例として、保有株の評価益が大きくなり、当初10%だった1銘柄比率が20%まで膨らんだ場合、半分だけ利確して現金比率を上げる方法があります。これにより上昇継続時の恩恵を残しつつ、急落時のダメージを軽減できます。

レンジ相場ではキャッシュ比率を中立に保つ

指数が一定の範囲内で上下し、上にも下にも明確なトレンドが出ない局面では、キャッシュ比率20%から35%程度が扱いやすい水準です。レンジ相場では、上値追いで買うと高値掴みになりやすく、下落時に売ると底値売りになりやすいからです。

この局面では、キャッシュを使って「下がったら買い、上がったら一部利確」という運用がしやすくなります。たとえば、TOPIXやS&P500が200日移動平均線付近で方向感なく推移している場合、現金を一定程度持ちながら、事前に決めた価格帯で分割買い・分割売りを行う方が再現性は高くなります。

レンジ相場でフルポジションになると、次に下抜けしたときに対応できません。反対に現金過多だと、上抜けしたときについていけません。中立の現金比率を保ち、相場の上下に合わせて機械的に売買することが重要です。

下落トレンドではキャッシュ比率を高める

主要指数が200日移動平均線を下回り、戻り売りが続き、企業業績見通しも悪化している局面では、キャッシュ比率を35%から60%程度まで高めることを検討します。この局面で重要なのは、底を当てようとしないことです。

下落トレンドでは、割安に見える銘柄がさらに安くなることが珍しくありません。PERが低い、配当利回りが高い、PBRが低いといった理由だけで買うと、業績悪化や需給悪化に巻き込まれます。現金を厚めに持ち、反転確認を待つ方が合理的です。

具体的には、指数が直近安値を切り下げ続けている間は新規買いを抑え、買うとしても予定資金の3分の1程度に留める方法があります。残りの資金は、出来高を伴う反発、政策対応、金融環境の変化、決算悪材料の出尽くしを確認してから投入します。

暴落局面ではキャッシュを段階的に使う

暴落局面では、キャッシュ比率の高さが大きな武器になります。ただし、暴落初期に一気に全額投入するのは危険です。暴落は一日で終わるとは限らず、数週間から数か月にわたって下げ続けることがあります。

実践的には、下落率ごとに投入ルールを決めておく方法が有効です。たとえば、主要指数が高値から10%下落したら待機資金の20%を投入、20%下落したらさらに30%を投入、30%下落したら残りの半分を投入、40%級の下落が起きたら残りを投入するという具合です。

この方法の利点は、底を当てる必要がないことです。下がるほど買うルールを事前に決めておけば、暴落時の恐怖に支配されにくくなります。逆に、ルールがないまま現金を持っていても、いざ暴落が来ると「もっと下がるかもしれない」と考えて結局買えないことがあります。

投資スタイル別の最適キャッシュ比率

相場局面だけでなく、投資スタイルによっても適切な現金比率は変わります。インデックス長期投資家、個別株投資家、短期トレーダー、高配当株投資家では、現金の役割が異なるためです。

インデックス長期投資家の場合

S&P500、全世界株式、NASDAQ100などのインデックスを長期積立する投資家は、基本的にキャッシュ比率を低めにしても問題ありません。毎月の収入から継続的に買い付けるなら、給与収入そのものが将来のキャッシュフローになるからです。

このタイプでは、生活防衛資金を除いた投資可能資産のうち、現金比率は5%から20%程度が目安です。若く、収入が安定し、投資期間が20年以上あるなら、5%から10%でもよいでしょう。逆に、退職が近い、収入が不安定、暴落時にメンタルが崩れやすい人は20%程度を持つ方が現実的です。

インデックス投資家が注意すべきなのは、暴落を待ちすぎることです。現金比率を高くしすぎると、長期的なリスクプレミアムを取り逃がします。暴落待ちのまま数年が経過し、その間に市場が大きく上昇するケースは珍しくありません。

個別株中長期投資家の場合

個別株投資では、銘柄ごとの決算、材料、需給、バリュエーションによって買いチャンスが不定期に発生します。そのため、インデックス投資よりも現金比率をやや高めにする価値があります。目安は15%から35%です。

個別株では、良い企業を見つけても価格が高すぎれば買えません。逆に、優良企業が一時的な悪材料で売られたとき、現金があれば有利な価格で参入できます。つまり、個別株投資における現金は、単なる防御資産ではなく、銘柄選択力を活かすための待機資金です。

ただし、常に現金50%以上を持つような運用では、よほど選球眼が高くない限り機会損失が大きくなります。買いたい銘柄が複数あるのに現金を温存しすぎるのは、リスク回避ではなく判断先送りです。個別株投資では、現金を持つ理由を明確にする必要があります。

短期トレーダーの場合

短期トレーダーにとって、キャッシュポジションは非常に重要です。なぜなら、短期売買では勝率よりも資金回転と損失管理が成績を左右するからです。フルポジションで複数銘柄を抱えると、新しいチャンスが出ても資金を動かせません。

デイトレードや数日から数週間のスイングトレードでは、キャッシュ比率30%から70%程度を柔軟に変える運用が現実的です。地合いが良い日はポジションを増やし、地合いが悪い日は現金を厚くする。これが短期売買では基本になります。

短期トレーダーが避けるべきなのは、含み損銘柄を抱えたまま資金拘束されることです。損切りできないポジションが増えると、実質的なキャッシュ比率が低下し、次の優位性ある取引に参加できなくなります。短期売買では、現金比率の管理と損切りルールはセットで考えるべきです。

高配当株投資家の場合

高配当株投資家は、配当収入を重視するため、現金を持ちすぎるとインカムが減ります。一方で、高配当株は景気悪化や減配懸念で大きく下落することがあるため、暴落時の買い増し余力も重要です。

高配当株中心の運用では、通常時のキャッシュ比率は10%から25%程度が扱いやすいです。相場が過熱し、配当利回りが過去平均より低くなっている局面では、現金比率を30%程度まで上げてもよいでしょう。反対に、優良高配当株が市場全体の下落に巻き込まれて利回りが上昇している局面では、段階的に現金を使う価値があります。

重要なのは、利回りだけで買わないことです。配当利回りが高く見える銘柄でも、利益が減少していれば減配リスクがあります。現金を使う際は、配当性向、営業キャッシュフロー、有利子負債、過去の減配履歴を確認する必要があります。

資産規模別に見るキャッシュ比率の考え方

同じ20%のキャッシュでも、資産100万円の人と資産1億円の人では意味が異なります。キャッシュ比率は割合だけでなく、絶対額でも見る必要があります。

資産100万円から300万円の段階

この段階では、投資リターンよりも入金力の影響が大きくなります。たとえば資産200万円で年間10%のリターンを得ても利益は20万円です。一方、毎月5万円を追加投資できれば年間60万円の入金になります。そのため、キャッシュ比率を細かく最適化するより、生活防衛資金を確保しながら継続入金することが重要です。

投資可能資産内の現金比率は10%から20%程度で十分です。ただし、生活防衛資金がまだ不足している場合は、投資よりも現金確保を優先すべきです。資産形成初期に最も避けるべきなのは、急落時に生活不安から投資をやめてしまうことです。

資産500万円から2,000万円の段階

この段階になると、ポートフォリオの値動きが実感として大きくなります。資産1,000万円で株式100%なら、10%下落で100万円の評価損です。ここで冷静さを保てるかどうかが、長期成績を左右します。

現金比率は15%から30%程度が現実的です。成長重視なら15%前後、安定重視なら25%から30%程度です。この段階では、暴落時に追加投資できる現金を持つことで、投資を継続しやすくなります。

資産3,000万円以上の段階

資産が3,000万円を超えると、守りの重要性が高まります。資産3,000万円の30%下落は900万円です。資産1億円なら30%下落で3,000万円です。理論上は長期で回復するとわかっていても、実際にこれだけの評価損を見ると多くの人は平常心ではいられません。

この段階では、キャッシュ比率20%から40%程度を選択肢に入れる価値があります。特に、専業投資家、退職後、収入が減少している人は、現金比率をやや高めに設定した方が資産寿命を守りやすくなります。資産が大きくなるほど、最大化よりも継続性が重要になります。

キャッシュ比率を決める5つの判断軸

最適なキャッシュ比率を決めるには、相場だけでなく自分自身の条件を確認する必要があります。以下の5つをチェックすると、無理のない水準が見えやすくなります。

収入の安定性

給与収入が安定している会社員は、将来の入金が見込めるため、現金比率を低めにできます。一方、自営業、経営者、歩合制、専業投資家は、収入変動が大きいため現金を厚めに持つべきです。収入が不安定な人がフルポジションになると、相場下落と収入減少が同時に来たときに厳しくなります。

投資期間

投資期間が長いほど、短期的な下落に耐えやすくなります。20年以上の投資期間がある人は、現金比率を低くしてリスク資産の期待リターンを取りに行けます。反対に、5年以内に住宅購入、教育資金、退職後生活費などで使う予定がある資金は、リスク資産に入れすぎるべきではありません。

精神的な耐性

理論上は株式100%が高リターンでも、暴落時に売ってしまうなら意味がありません。自分がどの程度の含み損に耐えられるかを現実的に見積もる必要があります。10%下落で不安になる人が株式100%にするのは過剰リスクです。現金比率を高め、下落時のストレスを下げた方が結果的に長続きします。

投資対象のリスク

大型インデックスETF中心なら現金比率は低めでも運用しやすいです。しかし、小型株、レバレッジETF、暗号資産、テーマ株、信用取引を使う場合は、現金比率を高める必要があります。リスク資産側のボラティリティが高いほど、現金のクッションが重要になるからです。

現在の相場バリュエーション

市場全体のPER、PBR、配当利回り、金利水準、信用残、VIX、騰落レシオなどを見て、相場が割高か割安かを大まかに判断します。割高局面では現金を増やし、割安局面では現金を使う。これだけでも、長期のリスク調整後リターンは改善しやすくなります。

実践ルール:3層構造でキャッシュを管理する

個人投資家におすすめしたいのは、キャッシュを3層に分けて管理する方法です。すべての現金を一つの箱で考えると、使ってよい現金と使ってはいけない現金が混ざってしまいます。

第1層:生活防衛キャッシュ

これは絶対に投資に使わない現金です。生活費、税金、保険料、急な出費に備えるための資金です。目安は会社員で生活費3か月から6か月分、自営業や専業投資家で12か月分以上です。

第2層:通常リバランス用キャッシュ

これは投資ポートフォリオ内で通常の押し目買いやリバランスに使う現金です。目安は投資可能資産の5%から20%です。相場が大きく崩れていない通常時は、この範囲内で売買します。

第3層:暴落対応キャッシュ

これは市場が大きく下落したときに使う現金です。投資可能資産の10%から30%程度を目安にします。通常時には無理に使わず、指数が高値から20%以上下落した局面などで段階投入します。

この3層構造にすると、暴落時に「どの現金を使ってよいのか」が明確になります。生活防衛資金には手を付けず、投資用キャッシュだけを使うため、判断が安定します。

相場別キャッシュ比率モデル

ここでは、実際に使えるモデルを提示します。あくまで一例ですが、自分の投資スタイルに合わせて調整できます。

攻撃型モデル

攻撃型モデルは、若年層、安定収入、長期投資期間、下落耐性が高い人向けです。強い上昇相場では現金5%、通常相場では10%、過熱相場では20%、下落相場では30%、暴落時には段階的に5%まで減らします。

このモデルの狙いは、長期的なリスク資産の成長を最大限取りに行くことです。ただし、暴落時に売らない精神力と、継続入金できる収入が前提になります。

標準型モデル

標準型モデルは、多くの個人投資家にとって扱いやすい設計です。強い上昇相場では現金10%、通常相場では20%、過熱相場では30%、下落相場では40%、暴落時には段階的に15%程度まで使います。

このモデルは、機会損失を抑えながら暴落時の買付余力も残すバランス型です。個別株とETFを併用する投資家、資産500万円から3,000万円程度の投資家に向いています。

防御型モデル

防御型モデルは、退職が近い人、資産規模が大きい人、専業投資家、収入が不安定な人向けです。強い上昇相場でも現金20%、通常相場で30%、過熱相場で40%、下落相場で50%以上を目安にします。暴落時でも一気に全額投入せず、現金20%程度を残す設計です。

このモデルは最大リターンでは劣りますが、資産寿命と精神的安定を重視します。投資で生活費の一部を賄っている人にとっては、リターンの最大化よりも大きな失敗を避けることが重要です。

キャッシュを増やすタイミング

キャッシュ比率を上げるタイミングは、感覚ではなく条件で決めるべきです。以下のようなサインが複数重なったときは、段階的に現金を増やす価値があります。

代表的なサインは、指数が急騰して移動平均線から大きく乖離している、保有銘柄のバリュエーションが過去平均より高い、信用買残が急増している、SNSやメディアで楽観論が目立つ、決算発表で好材料への反応が鈍くなっている、金利上昇や金融引き締めが強まっている、といったものです。

特に重要なのは「好材料に反応しなくなる局面」です。上方修正や好決算が出ても株価が上がらない場合、すでに期待が織り込まれている可能性があります。このような局面では、保有株の一部を利確し、現金比率を上げる判断が有効です。

キャッシュを使うタイミング

現金を持つだけでは意味がありません。重要なのは、どの条件で使うかです。キャッシュ投入のルールがなければ、暴落時に恐怖で動けなくなります。

実践的には、指数の下落率、バリュエーション、騰落レシオ、VIX、出来高、金融政策、企業業績の下方修正ペースなどを組み合わせて判断します。ただし、指標を複雑にしすぎると実行できません。個人投資家は、まず下落率ベースのルールを作るだけでも十分です。

たとえば、投資用キャッシュ300万円を持っている場合、指数が高値から10%下落したら60万円、20%下落したら90万円、30%下落したら100万円、40%下落したら残り50万円を投入するように決めます。こうすれば、暴落の途中で一気に資金を使い切るリスクを避けられます。

キャッシュポジション管理でよくある失敗

失敗1:暴落待ちで永遠に買えない

現金を持つこと自体は悪くありません。しかし、暴落を待ち続けて何年も投資できないのは問題です。市場は長期的には上昇する期間の方が長い傾向があります。大暴落だけを待っていると、上昇相場のリターンを取り逃がします。

対策は、現金の一部を常に定期投資に回すことです。たとえば現金比率が高い場合でも、毎月一定額はインデックスに積み立て、残りを暴落用キャッシュとして残す。これにより、上昇相場にも参加しながら下落時の余力も確保できます。

失敗2:現金ゼロで暴落に突入する

フルポジションは、上昇相場では効率的に見えます。しかし、暴落時には選択肢がなくなります。買い増しできないだけでなく、生活不安や精神的負担から安値で売ってしまう可能性が高まります。

特に信用取引やレバレッジETFを使っている場合、現金ゼロは危険です。追証、強制ロスカット、急落時の流動性低下が重なると、想定以上の損失につながります。レバレッジを使うなら、現金比率は通常より高めに設定すべきです。

失敗3:含み損銘柄を現金代わりに考える

「売れば現金になるから大丈夫」と考える人がいます。しかし、含み損銘柄は現金ではありません。特に流動性の低い小型株や材料株は、売りたいときに希望価格で売れないことがあります。

キャッシュポジションとは、すぐに使える資金です。売却しなければ使えない資産は、現金とは別に考えるべきです。暴落時に売却して現金化しようとすると、安値売りになる可能性が高くなります。

失敗4:税金を考えずに利確してしまう

現金比率を上げるために利益確定する場合、税金の影響を考える必要があります。含み益を利確すれば課税が発生し、その分だけ再投資元本が減ります。短期的なリスク回避のために過度な売買を繰り返すと、税引後リターンが悪化します。

対策としては、リバランスの頻度を抑える、含み損銘柄との損益通算を考える、NISA口座では非課税メリットを活かして長期保有を優先するなどがあります。現金比率の調整は、税引後の資産成長まで含めて判断することが大切です。

具体例:1,000万円ポートフォリオのキャッシュ運用

ここでは、投資可能資産1,000万円の個人投資家を例にします。標準型モデルを採用し、通常時のキャッシュ比率を20%とします。この場合、株式・ETFなどのリスク資産が800万円、現金が200万円です。

相場が強い上昇トレンドに入り、保有資産が1,100万円に増えた場合、現金比率が相対的に低下します。リスク資産が900万円、現金が200万円なら、現金比率は約18%です。この程度なら問題ありません。しかし、リスク資産が1,100万円、現金が100万円になり、現金比率が8%まで低下した場合は、一部利確して現金比率を15%から20%に戻す選択が考えられます。

反対に、市場が20%下落し、リスク資産が800万円から640万円に減ったとします。現金200万円を維持していれば、総額840万円のうち現金比率は約24%に上昇します。この時点で、事前ルールに従い現金の一部、たとえば60万円から80万円を投入します。さらに下落すれば追加投入します。

このように、現金比率を固定するのではなく、相場変動に応じて「上がったら少し現金化、下がったら少し投入」を繰り返すことで、自然に高値で売り、安値で買う行動に近づきます。

キャッシュ比率を機械的に管理するチェックリスト

感情に左右されないためには、月1回のチェックで十分です。毎日現金比率を見直す必要はありません。むしろ頻繁にいじりすぎると、売買コストや税金が増えます。

月末に確認すべき項目は、現在の投資可能資産、現金額、現金比率、目標現金比率との差、主要指数のトレンド、保有銘柄の集中度、今後6か月以内に必要な資金、含み益・含み損の状況です。

目標現金比率との差が5%以内なら、無理に調整しなくてもよいでしょう。10%以上ずれている場合は、段階的なリバランスを検討します。たとえば目標20%に対して現金5%なら、保有比率が高くなりすぎた銘柄を一部利確します。目標20%に対して現金40%なら、毎月分割でリスク資産に戻す計画を立てます。

現金の置き場所も重要です

キャッシュポジションは、普通預金だけとは限りません。証券口座内の買付余力、MRF、短期国債、個人向け国債、短期定期預金、外貨MMFなども候補になります。ただし、目的によって使い分ける必要があります。

すぐに株を買うための資金は、証券口座内の買付余力として置くのが便利です。生活防衛資金は、流動性の高い普通預金が適しています。数か月から数年使わない現金は、金利や為替リスクを考慮しながら短期債券系の商品を検討する余地があります。

注意点は、外貨建て資産を現金と同じように考えないことです。米ドルMMFや外貨預金は為替変動があります。円建て生活費に備える資金であれば、円のまま持つ方が安全です。投資用キャッシュとして外貨を持つ場合も、円高時に評価額が下がる可能性を理解しておく必要があります。

キャッシュ比率の最適解は「自分が売らされない水準」です

キャッシュポジションの最適解は、すべての人に共通する数字ではありません。20代で安定収入があり、長期インデックス投資をしている人と、退職後に資産を取り崩しながら運用している人では、適切な現金比率はまったく異なります。

最も重要なのは、自分が暴落時に売らされない水準を設計することです。理論上の期待リターンが高くても、下落時に耐えられず売却すれば、その戦略は自分に合っていません。投資は長く続けるゲームです。最大リターンではなく、継続できるリスク量を選ぶべきです。

現金比率を決める際は、まず生活防衛資金を別枠で確保し、そのうえで投資可能資産内のキャッシュ比率を決めます。通常時は10%から30%、過熱局面ではやや高め、暴落局面では段階的に投入する。この基本設計だけでも、感情的な売買は大きく減らせます。

まとめ

キャッシュポジションは、リターンを生まない無駄な資金ではありません。暴落時の買付余力、ポートフォリオの安定装置、精神的な余裕、生活防衛力を生む重要な戦略要素です。

上昇相場では現金を持ちすぎないこと、過熱相場では一部を現金化すること、レンジ相場では中立的な比率を保つこと、下落相場では防御を優先すること、暴落時には段階的に投入することが基本です。

個人投資家にとって現実的なのは、自分専用の基準を作ることです。たとえば通常時20%、過熱時30%、下落時40%、暴落時に段階投入というように、あらかじめルール化しておけば、相場急変時にも迷いにくくなります。

投資で大きく失敗する人は、銘柄選び以前に資金配分で無理をしています。反対に、長く生き残る投資家は、現金を戦略的に使います。キャッシュ比率を管理できるようになると、暴落は単なる恐怖ではなく、次のリターンを仕込む局面に変わります。

最適なキャッシュポジションとは、相場の上昇に参加しながら、暴落時にも買える余力を残し、精神的に投資を続けられる水準です。自分の収入、資産規模、投資期間、リスク耐性に合わせて、現金比率をルール化しておくことが、長期的な投資成績を安定させる実践的な第一歩になります。

コメント