- 結論:ボラティリティ・スマイルは「市場の保険料表」であり、読み解けると売買の優位性が作れる

- まず押さえる前提:オプション価格は「確率」と「需給」で決まる

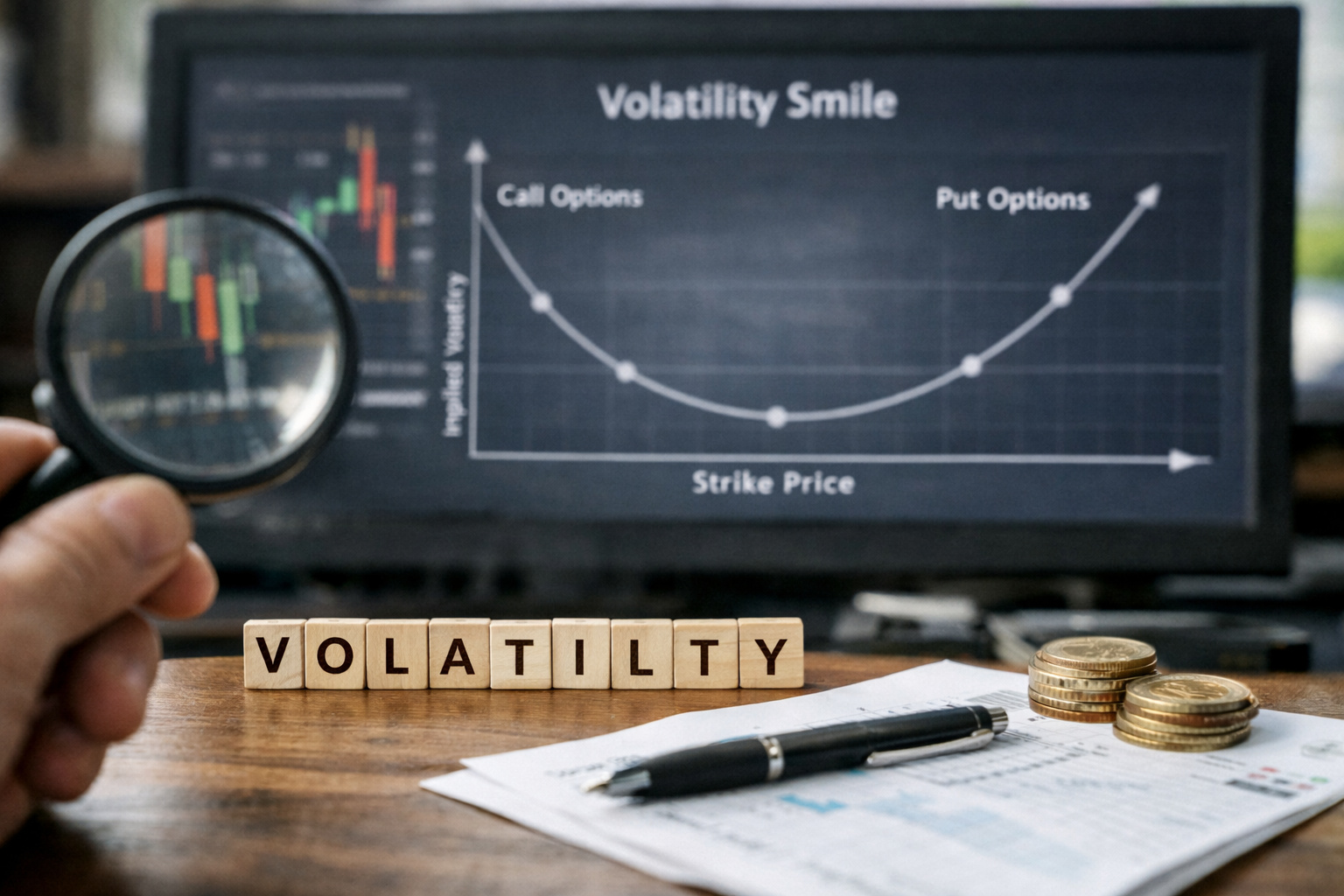

- ボラティリティ・スマイルとは何か:同じ満期なのにストライクでIVが違う

- なぜ歪むのか:ボラティリティ・スマイルを作る5つの力学

- ギリシャ指標とスマイル:初心者が最初に見るべきは「デルタ」「ベガ」「ガンマ」

- 具体的な稼ぎ方の方向性:スマイルの「歪み」から取れる3つのエッジ

- 初心者が迷いがちな論点:オプション売りは本当に有利なのか

- 実践手順:スマイルを使った売買判断のチェックリスト

- 具体例:プットクレジットスプレッドで“高い保険料”を売る設計(考え方のみ)

- 失敗パターン:スマイル戦略で個人がやりがちな致命傷

- スマイルを現物トレードに接続する:ロング/ショートの判断精度を上げる

- まとめ:ボラティリティ・スマイルは“相場の恐怖と需給”を数値化した道具

結論:ボラティリティ・スマイルは「市場の保険料表」であり、読み解けると売買の優位性が作れる

ボラティリティ・スマイル(Volatility Smile)は、同じ満期のオプションでも「行使価格(ストライク)」によってインプライド・ボラティリティ(IV)が違う、という歪みを指します。これは単なるチャート形状ではなく、市場参加者が恐れているリスク、欲している保険、そして需給の偏りが価格に埋め込まれた“保険料表”です。

個人投資家がここから得られる最大の価値は2つです。①どの方向のリスクが買われているか(恐怖の向き)を把握し、相場観を補強できる。②IVが割高/割安になりやすい構造を理解し、オプションの「買い」「売り」を戦略として使い分けられる。オプションは当て物ではなく、条件付きの損益構造を設計する道具です。

この記事では、超入門として用語を噛み砕きつつ、ボラティリティ・スマイルが生まれる理由、ギリシャ指標との関係、そして個人投資家が再現可能な戦略(ただし損失限定・資金管理前提)まで落とし込みます。なお、特定銘柄の推奨ではなく、判断の型を作るための解説です。

まず押さえる前提:オプション価格は「確率」と「需給」で決まる

オプションとは何か(コール/プット)

コール(Call)は「将来、決めた価格で買える権利」、プット(Put)は「将来、決めた価格で売れる権利」です。権利を買う側はプレミアム(保険料)を支払い、最大損失は原則としてそのプレミアムに限定されます。一方、権利を売る側はプレミアムを受け取りますが、損失が大きくなり得ます(裸売りは特に危険です)。

インプライド・ボラティリティ(IV)とは

IVは「市場が織り込んでいる将来の価格変動の大きさ」を、オプション価格から逆算したものです。重要なのは、IVは未来を当てる予言ではなく、“オプションがその値段になるために必要なボラ”という市場の合意だという点です。

実現ボラ(Realized Volatility)との違い

実現ボラは過去の値動きから計算される統計量です。IVと実現ボラは一致しません。一般に、保険を売る側はリスクを取る見返りとして上乗せの保険料を求めるため、IVが実現ボラより高くなりやすい傾向があります(ボラティリティ・リスクプレミアム)。これがオプション売り戦略が“理屈の上で”成立し得る理由の一つです。

ボラティリティ・スマイルとは何か:同じ満期なのにストライクでIVが違う

スマイル/スキューの基本形

理論上、単純な前提(正規分布や一定ボラなど)では、同じ満期のIVはストライクに依存しないはずです。しかし現実には、OTMプット(株なら下方向の遠い行使価格)のIVが高く、OTMコールのIVは相対的に低い形(スマイルというよりスキュー:片側が持ち上がる)をよく見ます。

これは「下落に備える保険(プット)が買われやすい」ためです。株式市場は急落が起こりやすく、下方向の尾(テール)が太い、つまり“最悪ケースが想像しやすい”。その恐怖は価格に反映され、プットは高くなり、結果としてプット側のIVが高くなります。

FX・暗号資産で形が違う理由

FXでは金利差や介入リスク、突発ニュースの方向性などでスキュー形状が変わります。USD/JPYが急落(円高)する局面を恐れるのか、逆に急騰(円安)を恐れるのかで、どちらの方向のOTMが高くなるかが変化します。暗号資産は週末ギャップや規制ニュース、清算連鎖など独特のテールがあり、相場局面でスマイルの厚みが大きく揺れます。

なぜ歪むのか:ボラティリティ・スマイルを作る5つの力学

1)クラッシュ恐怖とテールリスク需要(保険の買い)

機関投資家は株式やクレジットなど、下落で損失が拡大するポジションを大量に保有します。最悪局面の損失を抑えるためにOTMプットを買い、保険料が上がり、プット側IVが上がります。個人でも指数やETFの長期保有があるなら、同じ構造で保険需要が生まれます。

2)ディーラーのヘッジフロー(デルタヘッジが価格を動かす)

オプションを売ったディーラーはデルタを中立化するために現物(株や先物)を売買します。下落でプットのデルタが増えると、ディーラーはさらに売らざるを得ない(ガンマが負の状態)ことがあり、下落が加速します。この“自己増幅”の可能性が、下方向の保険をさらに高くする要因になります。

3)分布が正規ではない(ファットテール、歪度・尖度)

価格変動は正規分布より極端値が出やすい(ファットテール)傾向があります。さらに下落の方が急で深い、という非対称性(負の歪度)がある市場では、下方向の確率が相対的に高いと評価され、プット側が高くなります。

4)需給の偏り(売り手の資本制約)

リスクを引き受けるには資本(証拠金)が必要です。危機時は証拠金要件が上がり、売り手が撤退しやすくなります。すると保険供給が減り、価格(プレミアム)が跳ね上がり、IVが一段高になります。

5)ボラの期限構造(Term Structure)との相互作用

短期はイベントに敏感で、長期は平均回帰を織り込みやすい。満期によってIV水準が違う中で、ストライクごとの差もまた変わります。例えば決算前の短期だけプットIVが急騰し、長期はそこまで動かない、といった現象が起こります。

ギリシャ指標とスマイル:初心者が最初に見るべきは「デルタ」「ベガ」「ガンマ」

デルタ:方向感の強さ

デルタは現物価格が動いたときにオプション価格がどれだけ動くかの感応度です。デルタが大きいほど、現物の上下に敏感です。スマイル分析で「同じデルタ(例:25デルタ)」を基準にすると、ストライクが違っても“同じ程度にOTM”を比較できます。

ベガ:IV変化の影響

ベガはIVが1ポイント動いたときのオプション価格の変化です。スマイルを扱う戦略は、実質的に「ベガをどう持つか」の設計になります。IVが上がる局面でベガがプラスなら利益になり、下がる局面では損失になります。

ガンマ:ヘッジの難易度と急変リスク

ガンマはデルタがどれだけ変化するかの指標です。短期ATMはガンマが大きく、値動きが少し出るだけでデルタが急変します。短期オプションは“当てれば大きい”ではなく、“外すと想像以上に速く価値が減る/ヘッジが難しい”という性質を持ちます。スマイルの局面判断で短期を触るなら、ガンマとシータ(時間価値の減少)を必ずセットで意識してください。

具体的な稼ぎ方の方向性:スマイルの「歪み」から取れる3つのエッジ

ここからは、ボラティリティ・スマイルを利用した戦略の考え方を紹介します。前提として、オプションはレバレッジが効きやすく、売りは損失が膨らみ得ます。個人が扱うなら「損失限定」「ポジションサイズの上限」「撤退ルール」を先に決めることが必須です。

エッジ1:IVが高いところを“構造的に”売る(ただし裸売りは避ける)

OTMプットのIVが恒常的に高い市場では、「保険が高値で売れる」時間帯が存在します。ただし裸でプットを売ると、暴落時の損失が致命傷になります。個人が現実的に採用しやすいのは、損失上限が決まるスプレッドです。

例として、株価指数やETFで「プットクレジットスプレッド(Bull Put Spread)」を組みます。具体的には、①少しOTMのプットを売る、②さらに遠いOTMのプットを買う、の2本を同時に建てます。受け取れるプレミアムは減りますが、最大損失がスプレッド幅から受取プレミアムを引いた額に限定されます。

この戦略の“勝ち筋”は、相場が上がることだけではありません。相場が横ばいでも、時間経過でプレミアムが減り(シータの味方)、IVが落ちればさらに有利です。一方で、急落局面は損失が出ます。だからこそ「エントリー条件」と「撤退条件」を固定化します。

エッジ2:イベント前後でスマイルが過熱したところを均す(IVクラッシュを狙う)

決算、経済指標、政策イベントなどの前はIVが盛り上がりやすく、イベント通過後にIVが急落(IVクラッシュ)することがあります。このとき、イベント前の高IVを売る側が有利になり得ます。

ただし注意点があります。イベント通過で現物が大きく動き、デルタ方向の損失がIV低下の利益を上回ることがあります。そこで、方向リスクを抑えるために、デルタを小さくした構造(例:アイアンコンドル、ショートストラングルの代替としてのウィング付き戦略)を使う発想が出てきます。

初心者は、まず「イベント直前に短期オプションを触ると、シータもガンマも最大化し、難易度が跳ね上がる」という事実を理解してください。やるなら、満期を少し長めに取り、損失上限が固定の形に寄せます。

エッジ3:スマイルの“恐怖の向き”から、現物の戦略を補正する

オプションは現物より先に恐怖を織り込みやすいことがあります。例えば、プット側IVだけが急騰し、スキューが一気に深くなるなら、「下方向のヘッジ需要が強い」可能性があります。これは現物のロング(買いポジション)を持つ人にとって、ポジションを軽くする/ヘッジを検討するシグナルになり得ます。

逆に、下方向の恐怖が和らぎスキューが浅くなるなら、ヘッジ需要が落ち着いていると解釈できます。現物のテクニカル分析(トレンド、サポート割れなど)と組み合わせて、ポジション調整の根拠を増やす使い方が実務的です。

初心者が迷いがちな論点:オプション売りは本当に有利なのか

「勝率が高い」=「期待値が高い」ではない

プレミアム受け取り戦略は勝率が高く見えます。小さな利益が積み上がりやすいからです。しかし、負けるときに大きく負ける構造になりやすい。勝率だけで判断すると、数回の大負けで全てを失います。期待値は「勝率×平均利益−敗率×平均損失」で決まります。平均損失が肥大化する形は、どれだけ勝率が高くても危険です。

ボラティリティ・リスクプレミアムは“常に”取れるわけではない

平時はIVが実現ボラを上回りやすい一方、危機時は実現ボラがIVを超える(想定以上に動く)ことが起こります。つまり、プレミアムを売り続ける戦略は、危機時に負けやすい。だから、危機の兆候(スマイルの急拡大、期限構造の急な立ち上がり、出来高の偏りなど)を把握し、リスクを落とす運用が重要になります。

実践手順:スマイルを使った売買判断のチェックリスト

ここでは、難しい数式ではなく、個人が毎回同じ手順で判断できる形に落とします。ポイントは「観測→仮説→建て方→撤退条件」の順で固定化することです。

ステップ1:対象市場と目的を決める

まず、あなたが何を守りたいのかを決めます。現物ロングを守りたいのか、プレミアム収益を狙うのか、イベントのIVクラッシュを取りに行くのか。目的が曖昧だと、スマイルの見え方が全てブレます。

ステップ2:期限(満期)を決め、同じ満期でストライク別のIVを眺める

短期はノイズが多く、長期は反応が鈍い。初心者はまず1〜2か月程度の満期を中心に観察し、次に短期(1〜2週間)と長期(3〜6か月)を比較します。期限構造とスマイルを混同しないことが重要です。

ステップ3:デルタ基準で比較する(25デルタ・10デルタを見る)

同じ“距離感”で比較するため、ストライクではなくデルタで見るのが実務的です。25デルタプットのIVが急騰しているなら、実需のヘッジ買いが入っている可能性が高い。10デルタまで上がるなら、テールリスクが強く買われています。

ステップ4:相場環境(テクニカル/ファンダ)と一致しているか確認する

スマイルだけで結論を出さないでください。現物が上昇トレンドなのにプットIVが急騰しているなら、「逆回転の警戒」か「イベントヘッジ」の可能性があります。ファンダで重要イベント(雇用統計、FOMC、日銀会合など)があるなら、その説明がつきます。説明がつかない歪みは、あなたが見落としているリスクがあるサインです。

ステップ5:建て方は“損失限定”を基本にする

個人が長期的に生き残るには、最大損失が決まる形が強いです。具体的には、クレジットスプレッド(受取型)かデビットスプレッド(支払型)を基本形にします。裸売りをしないだけで、生存確率は大きく改善します。

ステップ6:撤退条件を先に決める(価格ではなく損失率で管理)

撤退は「この水準を割ったら」だけだと、ギャップで飛びます。オプションは価格の非線形性が強いので、損失率(例:受取プレミアムの2倍で損切り、最大損失の50%到達で撤退など)で管理し、必ず注文方法(指値/逆指値の可否)も含めて決めます。

具体例:プットクレジットスプレッドで“高い保険料”を売る設計(考え方のみ)

ここでは数値を固定せず、ロジックだけを示します。なぜなら、最適なストライクや満期は銘柄の特性とあなたの許容損失で変わるからです。固定の数字を提示すると、誤用が起きます。

(1)対象:流動性が高い指数/ETF/先物を選ぶ。スプレッドが広い商品は、売買コストが戦略の期待値を食い潰します。

(2)環境:下落トレンドではなく、少なくとも急落直後のパニックが一服し、IVが高いが下落が止まりつつある局面を候補にする。スマイルが極端に膨らんだ直後は、プレミアムが高い一方でリスクも高いので、ポジションサイズを落とす。

(3)構造:少しOTMのプットを売り、さらに遠いOTMのプットを買う。スプレッド幅は、最大損失が口座の何%になるかから逆算する。目安として「最悪ケースでも継続可能」な水準に限定します。

(4)管理:含み益が出たら、満期まで引っ張らず早めにクローズするルールを作る(例:受取プレミアムの70〜80%を回収したら利確)。理由は、残り時間が短くなるほどテールイベントの影響が相対的に大きくなるからです。

失敗パターン:スマイル戦略で個人がやりがちな致命傷

パターン1:勝率に酔ってポジションサイズを上げる

プレミアム売りは小さく勝ち続けるため、サイズを上げたくなります。ここで上げると、1回の急落で全てを吐き出します。サイズは「平時」ではなく「最悪ケース」で決めるのが鉄則です。

パターン2:短期に寄せすぎてガンマに焼かれる

短期はプレミアムが早く減るので魅力的に見えます。しかしガンマが大きく、相場が少し動くだけで損益が急変します。初心者が短期を触るなら、短期ほどサイズを小さくし、損失上限のある形に限定してください。

パターン3:流動性の低いアルトコインや薄いオプションでやる

板が薄いと、想定より不利な価格でしか建てられず、撤退も困難になります。ボラティリティ・スマイルの分析は有効でも、実行市場が悪いと期待値は簡単にマイナスになります。

スマイルを現物トレードに接続する:ロング/ショートの判断精度を上げる

オプションは「どの価格帯にリスクが集中しているか」を示します。現物のロングを持つなら、プット側IVの膨らみはヘッジ需要の強さとして受け止め、リスクを落とす判断材料になります。ショートを検討するなら、逆にコール側IVが上がる場面(急騰リスクが買われる)は踏み上げ警戒の材料になります。

テクニカル分析(トレンド、出来高、ボラの収縮/拡大)と、スマイル(歪みの方向と大きさ)を組み合わせると、「自分の相場観が市場の保険料と矛盾していないか」を点検できます。これだけでも、無駄な逆張りや過大なレバレッジを避けやすくなります。

まとめ:ボラティリティ・スマイルは“相場の恐怖と需給”を数値化した道具

ボラティリティ・スマイルを理解すると、オプションの価格が「当て物」ではなく「保険と需給」で決まることが腑に落ちます。個人投資家にとっての実利は、①市場が恐れている方向を把握し、現物のポジション調整に活かす、②IVが割高になりやすい領域をスプレッドで設計して収益機会を狙う、の2点です。

ただし、オプションはリスクが複雑で、特に売りは失敗時の損失が大きくなります。損失限定、サイズ管理、撤退ルールの固定化。この3つを守れる範囲でのみ、スマイルを“武器”として使ってください。

コメント