- なぜ「ボラティリティ・スマイル」を理解すると勝ち筋が増えるのか

- まず押さえる用語:IV、HV、スマイル、スキュー

- スマイルが生まれる“本当の理由”を一段深く

- チャートの読み方:スマイルから“市場の本音”を抜く手順

- 具体的な“稼ぎ方”の考え方:価格ではなくIVの相対価値で勝負する

- 初心者が一番つまずくポイント:ギリシャ指標を“1つずつ”使う

- スマイルを使うなら必須のリスク管理:破綻しない設計図

- ケーススタディ:同じ“高IV”でも勝ち方が変わる

- 実践チェックリスト:スマイルを見てから注文するまで

- よくある失敗パターンと回避策

- まとめ:スマイルは「市場心理の地形図」。地形に合わせて戦う

- 資産クラス別の“スマイルのクセ”を知る:同じ理屈でも形は変わる

- もう一段の武器:タームストラクチャー(満期別IV)と“ロールダウン”

- “ガンマ・スキャルピング”を誤解しない:やっていることはボラ買いの回収

- ミニ具体例:スプレッドで“損失限定”の設計を数字で確認する

- 検証の作法:勝率より「どこで負けるか」を最初に潰す

なぜ「ボラティリティ・スマイル」を理解すると勝ち筋が増えるのか

株やFXの現物・差金取引は、基本的に「価格が上がる/下がる」で損益が決まります。一方、オプションは“価格の方向”だけでなく「どれくらい動くか(変動率)」と「時間の経過」が直接損益を左右します。

その中心にあるのがインプライド・ボラティリティ(IV)です。IVは将来の変動率そのものではなく、市場参加者がオプション価格に織り込んだ“期待(と恐怖)”の数値です。だからこそ、同じ満期でも行使価格(ストライク)によってIVが違う“歪み”が生まれます。

この歪みの代表がボラティリティ・スマイル(あるいはスキュー)です。スマイルを読み解くと、以下が一気に見えるようになります。

①市場がどの方向のリスクを怖がっているか ②ヘッジ需要がどこに集中しているか ③「割高な保険」「割安な保険」がどこか ④価格ではなくIVで売買する発想(相対価値)が取れるか

まず押さえる用語:IV、HV、スマイル、スキュー

IV(インプライド・ボラティリティ)とは

IVは、オプション価格をブラック・ショールズなどのモデルに逆代入して求める“逆算のボラ”です。実際の将来変動率ではありませんが、オプションの相場観を測る共通言語として機能します。

HV(ヒストリカル・ボラティリティ)とは

HVは過去の価格変動から計算した実現ボラ(Realized Vol)です。IVとHVの差は、ざっくり言うと「保険料の上乗せ(ボラ・リスクプレミアム)」の大きさを示します。

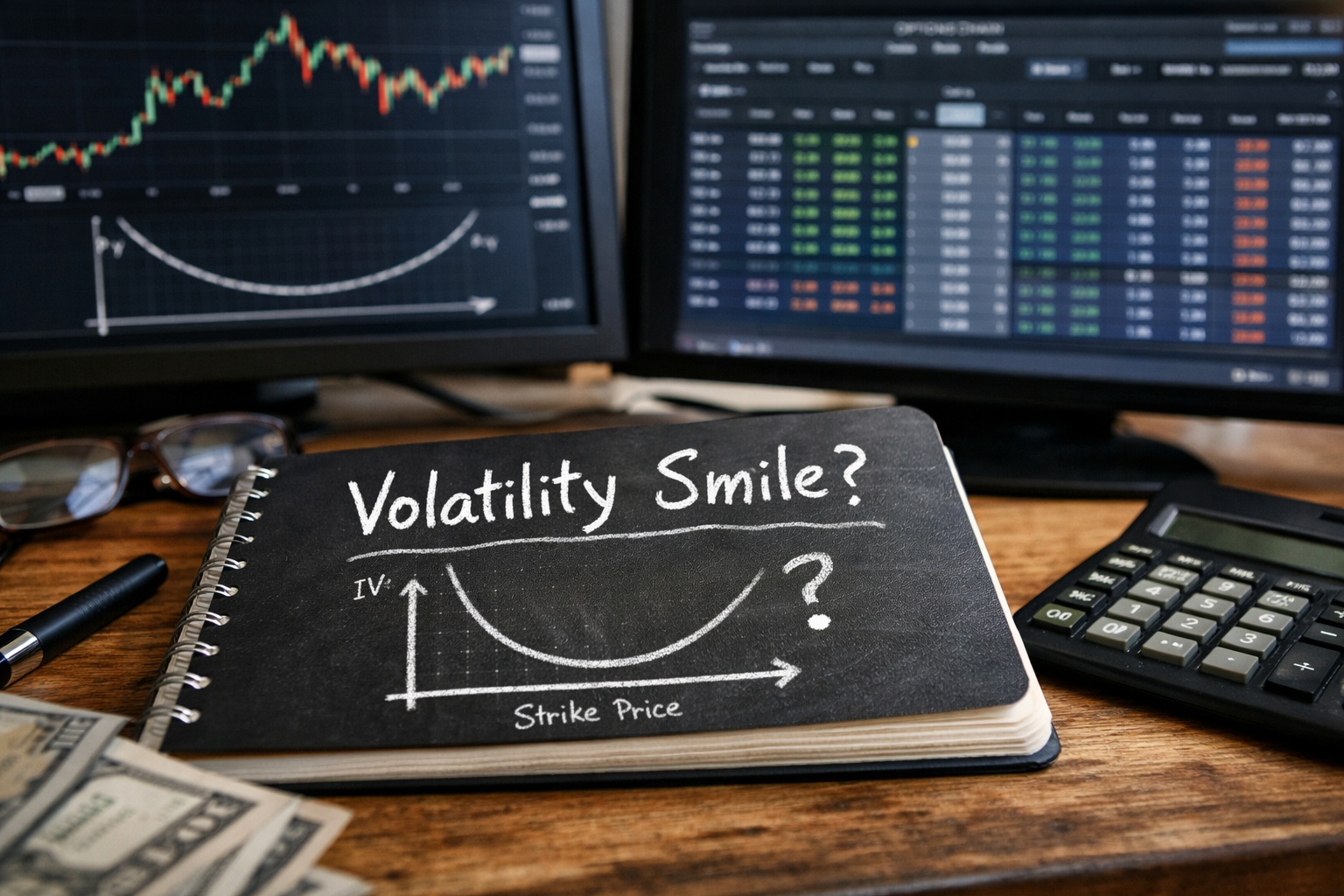

ボラティリティ・スマイル/スキューとは

横軸をストライク、縦軸をIVにしてプロットすると、ストライクごとにIVが曲線になります。この曲線が、左右対称に盛り上がるなら“スマイル”、片側が持ち上がるなら“スキュー(歪み)”と呼ばれます。

株式指数・個別株では、下落保険(プット)需要が強く、低いストライクのIVが高い「プット・スキュー」が典型です。FXでは通貨ペア固有のテールリスク(急落・急騰の恐怖)により形が変わります。

スマイルが生まれる“本当の理由”を一段深く

理由1:下落ヘッジ需要(保険の買い)が集中する

機関投資家は現物株を大量に保有しています。暴落時に損失を限定するため、OTM(アウト・オブ・ザ・マネー)のプットを買います。これは「火災保険」に近く、平時でも一定の保険料を払い続ける構造です。需要が継続すれば、OTMプットの価格(=IV)は高止まりします。

理由2:モデルの前提(正規分布)と現実(太い尾)が違う

ブラック・ショールズは、リターンが対数正規分布に近いという前提を置きます。しかし現実の市場は、急落など極端な値動き(テール)が起きやすい。市場がその“尾の太さ”を織り込むほど、特定ストライクのIVが盛り上がります。

理由3:需給の偏り(ディーラーの在庫とヘッジ)

オプションを売る側(マーケットメイカー/ディーラー)は、売った分だけデルタヘッジ(先物や現物で中立化)を行います。特定ストライクに注文が偏ると、ディーラーのヘッジ行動が相場の値動きにフィードバックし、IVの形状をさらに歪めます。

チャートの読み方:スマイルから“市場の本音”を抜く手順

手順A:ATM(ほぼ現在価格付近)のIVを基準にする

まずATMのIVを基準点にします。ここは最も流動性が高く、価格形成が安定しやすい。ATMに比べて、OTMプットがどれだけ上乗せされているかが“恐怖のプレミアム”です。

手順B:左右差を見る(下落怖いのか、上昇怖いのか)

左側(低ストライク)のIVが高いなら下落リスクが怖い。右側(高ストライク)のIVが高いなら上方向テールを怖がる(ショートカバー懸念など)。FXでは、政策イベントや地政学で片側が極端に盛り上がることがあります。

手順C:満期ごとに形を比べる(短期イベントか、構造問題か)

近い満期だけ歪んでいるなら、決算・FOMC・日銀会合などイベント起因の可能性が高い。長い満期でも歪むなら、需給や構造的ヘッジ需要が背景にあります。

手順D:水準を見る(IVは“高さ”も重要)

スマイルの形だけでなく、IV全体の水準も重要です。高IV局面は保険料が高い=売り手が有利に見えますが、同時に急変動が起きやすい局面でもあります。低IV局面は買いが有利に見えますが、時間価値の減衰(シータ)に負けやすい。

具体的な“稼ぎ方”の考え方:価格ではなくIVの相対価値で勝負する

ここからが実務(ではなく)運用の核心です。スマイルを使うと、次のように「どこが割高か」「どこが割安か」を材料に、戦略を選べます。

戦略1:割高な翼(ウイング)を“限定損失”で売る(クレジット・スプレッド)

典型例は、OTMプットのIVが極端に高いときです。OTMプットは保険として買われやすく、しばしば割高になります。ここで裸売り(ショート・プット)をすると、暴落で致命傷になります。個人が狙うなら、損失を上限化したプット・クレジット・スプレッドが現実的です。

例(概念):指数が100、満期30日。95プットのIVが30%、90プットのIVが28%で、95が特に高い。95プットを売り、90プットを買う。受け取るプレミアムが「保険料の上乗せ」を反映して厚くなりやすい。

この戦略の勝ち筋は、価格が上がることではありません。①下落しない(横ばい)②下落しても95を割らない③時間経過でプレミアムが減るのいずれかで利益が出ます。

戦略2:割安なATMを買い、割高な翼を売ってバランスする(アイアン・コンドル)

レンジ相場で、ATMが相対的に低IV、翼が高IVという形はよくあります。そこで、上下の翼をスプレッドで売り、レンジ内に収まる確率に賭けるのがアイアン・コンドルです。

ただし「何もしなければ勝てる」ではありません。レンジが破れる局面(トレンド発生)では損失が膨らみます。レンジ判定の根拠(例:ボリンジャーバンドの収縮、ATR低下、マクロイベントが少ない期間)を用意し、損失が小さいうちに撤退するルールが必須です。

戦略3:イベント前後のIV崩れを狙う(カレンダー/ダイアゴナル)

決算や政策イベント前は、短期満期のIVが上がりやすい。イベント通過後は“IVクラッシュ”が起きやすく、短期の時間価値が急速に剥がれます。

個人が扱いやすい形の一つがカレンダー・スプレッドです。近い満期を売り、遠い満期を買うことで、短期IVの過熱を売りながら、長期のポジションを残します。方向性はニュートラル寄りですが、実際には価格が大きく動くと崩れます。損益曲線を事前に確認し、「許容する値幅」を数値で持つことが重要です。

戦略4:スマイルの“歪み”そのものを取る(リスクリバーサル/スキュー取引)

スキューが極端にきついとき、OTMプットが異常に高く、OTMコールが相対的に安いことがあります。そこで、プットを(スプレッドで)売り、コールを買うなど、スキューが正常化する方向に賭ける発想が出てきます。

ただし、これは「下落保険が高い=売れば得」という単純話ではありません。スキューがきつい背景が“本物の恐怖”なら、正常化せず、むしろさらに悪化します。“いつ正常化しやすいか”の条件(例:ボラ・イベント通過、流動性回復、金融ストレス指標の沈静化)を事前に定義してください。

初心者が一番つまずくポイント:ギリシャ指標を“1つずつ”使う

オプションの損益は、デルタ・ガンマ・シータ・ベガが同時に動くため混乱しがちです。まずは次の順で理解すると失敗が減ります。

デルタ:方向感(ざっくり先物何枚分か)

デルタは、価格が1動いたときの損益感度です。デルタが0.30なら、オプション1枚は先物0.30枚分の方向感を持つイメージです。まずデルタで“どっちに賭けているか”を把握します。

シータ:時間経過で減る(売り手は追い風、買い手は向かい風)

シータは時間価値の減衰です。オプション買いは、当たっても時間がかかると負けやすい。売りは、何も起きなければ勝ちやすいが、1回の急変動で取り返しがつかないことがあります。

ベガ:IVの変化で損益が動く(スマイル戦略の本体)

ベガはIVが1%動いたときの損益感度です。スマイルを武器にする取引は、実質的にベガの売買です。IVが割高だと判断するならベガを売る(例:オプション売り系)。割安ならベガを買う(例:オプション買い系)。

ガンマ:デルタが変化する速さ(急変動時の危険信号)

ガンマは、価格変化に対するデルタの変化です。満期が近いATMはガンマが大きく、急変動で損益が激しく動きます。短期オプションの売りは、ガンマに踏まれると損失が加速します。

スマイルを使うなら必須のリスク管理:破綻しない設計図

1)裸売りをしない(最優先)

個人が退場しやすい原因のトップは、OTMプットなどの裸売りです。スマイルがきついほどプレミアムは魅力的に見えますが、破綻確率が小さいだけで、破綻損失は巨大です。基本はスプレッドで上限損失を固定します。

2)最大損失と必要証拠金を“事前に”固定する

「何%負けたら撤退」では遅いです。オプションはギャップで飛びます。スプレッドなら最大損失が理論上決まり、必要資金も見積もれます。最初に決めるのはエントリーではなく、最大損失と口座に対する比率です。

3)満期は短すぎない(初心者ほど“時間を買う”)

短期はプレミアムが早く減るため魅力的に見えますが、ガンマが大きく事故ります。初心者は、まず30〜60日程度で、ポジション調整の余地を残すほうが成功率が上がります。

4)イベントカレンダーを必ず見る

決算、雇用統計、FOMC、日銀会合、CPIなどの前後は、スマイル形状とIV水準が一気に変わります。イベントを跨ぐなら、跨ぐ前提で設計する。跨がないなら、事前に閉じる。曖昧に持ち越すのが最悪です。

ケーススタディ:同じ“高IV”でも勝ち方が変わる

ケース1:高IVだがスマイルは通常(全体に高い)

市場全体が不安定で、どのストライクもIVが高い状態です。このときは「どこを売るか」より「リスクを小さくするか」が重要です。スプレッドでクレジットを取る場合も、幅を狭くしすぎるとリスクリワードが悪化します。幅・受取プレミアム・最大損失のバランスが取れる設計を優先します。

ケース2:ATMは普通だが、OTMプットだけ異常に高い(スキュー極端)

“保険だけが高い”局面です。プット側のクレジット・スプレッドは魅力的に見えますが、背景に信用不安・流動性枯渇があるときは危険です。ここでのポイントは、損失限定+小さく回す+早めに利確です。欲張って満額まで粘ると、1回の急落で吹き飛びます。

実践チェックリスト:スマイルを見てから注文するまで

最後に、日々の運用手順を“迷わない形”に落とします。これを毎回同じ順で行うだけで、事故率は下がります。

ステップ1:対象(指数/個別/FX/暗号資産)と取引時間を決める。流動性の薄い銘柄は避ける。

ステップ2:満期を複数見る(例:7日/30日/60日)。歪みが短期だけか長期もかを判定する。

ステップ3:ATM IVと翼のIV差(スキュー)を記録する。昨日・先週と比較して異常値か判断する。

ステップ4:イベント有無を確認。イベント跨ぎなら“跨ぐ戦略”に限定する。

ステップ5:戦略を1つに絞る(スプレッド、コンドル、カレンダー等)。複数を混ぜない。

ステップ6:最大損失、利確目標、撤退条件(価格・IV・残存日数)を先に決める。

ステップ7:小さく建てる。最初は“検証サイズ”で、1回の結果で判断しない。

よくある失敗パターンと回避策

失敗1:プレミアムが高いから裸売りする

回避策:スプレッドで上限損失を固定。受取が減っても、生き残るほうが重要です。

失敗2:IVが高い=必ず下がると思い込む

回避策:IVは“高止まり”します。IVの水準だけでなく、イベント、流動性、ストレス指標を確認し、撤退条件を数値で持つ。

失敗3:短期にこだわり、ガンマで焼かれる

回避策:初心者は30〜60日を基本に。満期が近いなら、ポジションを小さくし、調整余地を残す。

まとめ:スマイルは「市場心理の地形図」。地形に合わせて戦う

ボラティリティ・スマイルは、オプション市場の恐怖・需給・構造を可視化した“地形図”です。地形を読めば、同じ相場でも、勝ちやすい場所と危険地帯が見分けられます。

個人投資家が狙うべきは、方向当ての博打ではなく、IVの割高/割安と時間の味方を使い、損失を限定しながら期待値を積む設計です。まずはスマイルを毎日眺め、形の変化と言語化から始めてください。そこがエッジの入口です。

資産クラス別の“スマイルのクセ”を知る:同じ理屈でも形は変わる

株式指数・個別株:プットが高いのがデフォルト

株は長期的に右肩上がりになりやすい一方、下落は急で深いという性質があります。そのため「下落保険(プット)」が恒常的に買われ、プット側が盛り上がるのは“平常運転”です。重要なのは、平常運転よりどれだけ歪みが増えたか(変化率)です。平時の平均との差分を自分のメモで持つだけで、相場観が安定します。

FX:リスクリバーサルとバタフライで“片側恐怖”を測る

FXでは、左右対称のスマイルより、片側が持ち上がるスキューが目立ちます。実務でよく使われる指標に、リスクリバーサル(RR)とバタフライ(BF)があります。

RRは「同じデルタのコールIV − プットIV」で、どちら側の保険が高いかを数値化します。BFはATMに対して両翼がどれだけ盛り上がっているかを測ります。個人でも、取引所やブローカーのIV表示があるなら、これを簡易的に真似できます。RRが急に動いたら、それは“市場が片側テールを怖がり始めた”サインです。

暗号資産:週末ギャップと清算連鎖がスマイルを歪める

暗号資産は24時間取引で、レバレッジ先物の清算が連鎖しやすい。さらに週末の流動性低下で急変動が起こり、短期IVが跳ねやすい傾向があります。結果として、満期が近いゾーンでスマイルが急に立ち上がることがあります。ここで売りに回るなら、サイズを極小にする/スプレッドで上限損失にする/デルタの偏りを小さくするを徹底してください。

もう一段の武器:タームストラクチャー(満期別IV)と“ロールダウン”

スマイルはストライク方向の歪みですが、もう一つ重要なのが満期方向の形(タームストラクチャー)です。短期IVが高く長期が低い(逆イールド)なら、イベント近さや短期ストレスを示します。短期だけを売る戦略は魅力的に見えますが、同時に事故りやすい。

一方、満期が進むにつれてIVが滑らかに下がる局面では、ポジションを持ち替える(ロール)だけでIVの“ロールダウン”が味方になることがあります。これは派手ではありませんが、再現性のある収益源になり得ます。

“ガンマ・スキャルピング”を誤解しない:やっていることはボラ買いの回収

ガンマ・スキャルピングは、オプション(ガンマ)を保有しつつ、価格変動に合わせてデルタヘッジを繰り返し、細かい売買益を積みます。言い換えると、実現ボラ(Realized)を取りに行く運用です。

ここで重要なのは、ガンマを持つにはプレミアム(シータ)を支払う必要がある点です。つまり「実現ボラで稼いだ金額 > 支払った時間価値」にならないと勝てません。初心者がやるなら、いきなり頻繁なヘッジはせず、まずはIVが相対的に割安な局面で小さく試し、売買回数・スプレッド・手数料を含めて記録するのが現実的です。

ミニ具体例:スプレッドで“損失限定”の設計を数字で確認する

例として、指数が100、満期45日。95プットを売り、90プットを買うプット・クレジット・スプレッドを考えます。受取プレミアムが1.20、スプレッド幅が5.00なら、最大損失は(5.00−1.20)=3.80です(手数料は別)。

ここで大事なのは、「3.80を失っても口座が死なない」サイズでしか建てないことです。さらに、利益は最大1.20ですが、満額を狙うと事故に遭いやすい。例えば受取の50〜70%が消えたら利確、など“早い利確”が合理的になるケースが多いです。

検証の作法:勝率より「どこで負けるか」を最初に潰す

スマイル戦略は、勝つ回数が多くても、1回の大負けで帳消しになりがちです。だから検証は、勝率ではなく最大ドローダウンと連続損失を中心に見ます。自分のルールで「最悪でも何が起きるか」を先に想像し、口座が耐えられる設計に落としてください。

記録項目はシンプルで十分です。①エントリー時のATM IV ②翼のIV差 ③満期残日数 ④イベント有無 ⑤戦略名と最大損失 ⑥結果(利確/損切/ロール)。この6つが揃うだけで、改善点が見えます。

コメント