オプション取引で「勝ちやすい局面」を探すとき、多くの人がまずストライクや満期を眺めます。しかし実際に市場の“本音”が最も濃く出るのは、ボラティリティ・スマイル(またはスキュー)です。これは、同じ満期でもストライクごとにインプライド・ボラティリティ(IV)が違う現象で、株価指数・FX・暗号資産など、あらゆるオプション市場に現れます。

スマイルを理解できると、単に「上がる/下がる」を当てに行く発想から一段進み、市場が織り込む恐怖と期待の偏りを、ポジション設計と価格交渉(=有利な条件で建てる)に落とし込めます。本記事は、初心者が躓きやすい用語の整理から、具体的な戦略設計、建玉管理、失敗パターンまでを一気通貫で解説します。

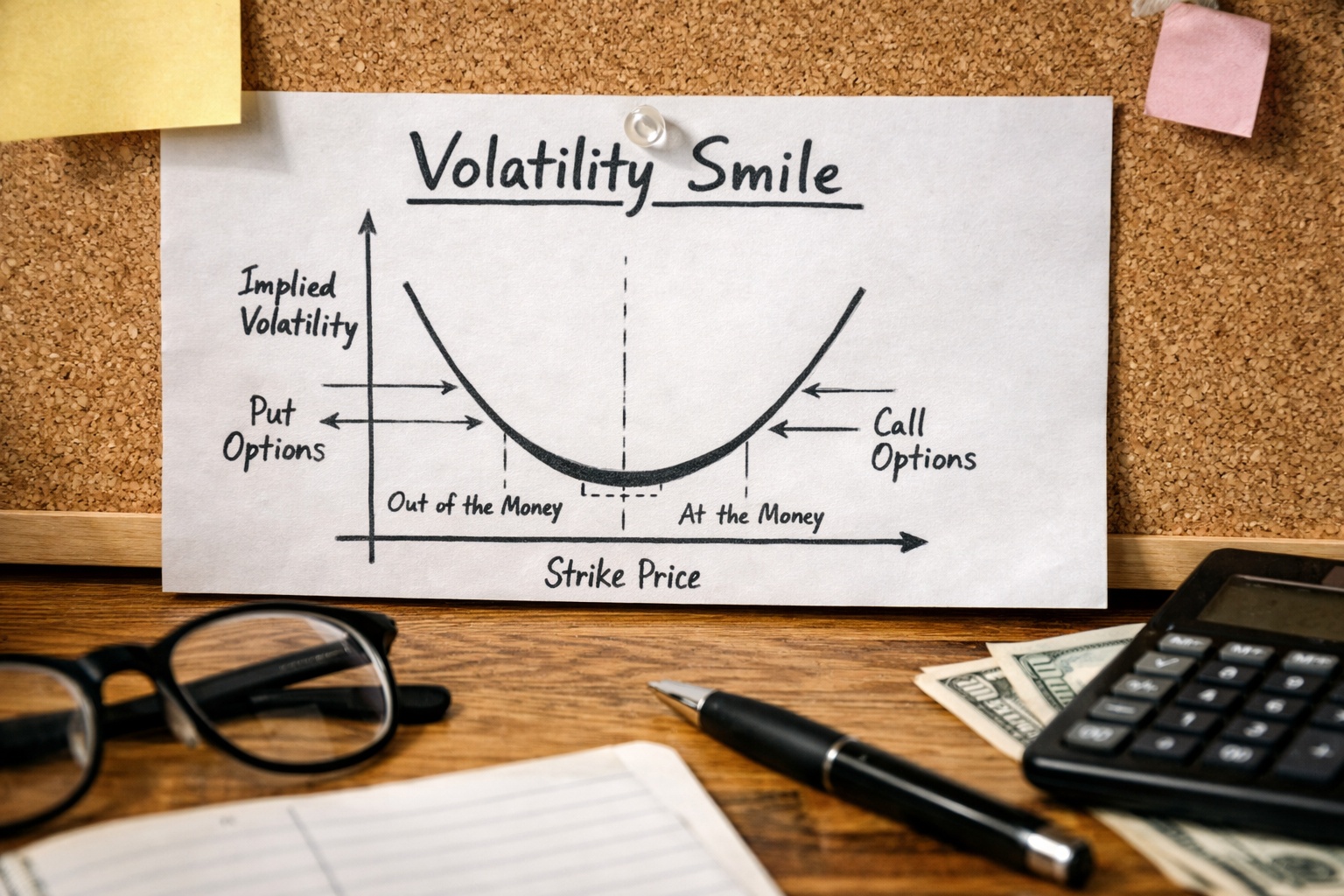

- ボラティリティ・スマイルとは何か:一言で言うと「同じ満期でも、権利行使価格ごとにIVが違う」

- IVの基礎:オプション価格を「分解」して理解する

- なぜスマイルが生まれるのか:需給と「クラッシュ恐怖」が価格を歪める

- スマイルの実務的な見方:3つの指標で「形」を数値化する

- スマイルを「稼ぎ方」に変える:方向当てではなく、歪みとボラの取引に落とす

- 具体例で理解する:3つのマーケット別シナリオ

- 失敗パターン集:スマイル戦略でやりがちな落とし穴

- 初心者のための実装手順:スマイルを見てから建てるまでのチェックリスト

- まとめ:スマイルは“市場の恐怖と期待の価格”であり、戦略設計の羅針盤

- もう一段深掘り:スマイルは「確率分布の形」を反映する

- 損益を分解して管理する:デルタだけ見ないための最短コース

- “再現性”を上げるための簡易バックテスト発想:IVとRVのギャップを見る

- 実戦向け:ポジション設計テンプレ(そのまま使える思考手順)

ボラティリティ・スマイルとは何か:一言で言うと「同じ満期でも、権利行使価格ごとにIVが違う」

オプション価格は、ざっくり言えば「将来の価格変動の期待値(=ボラティリティ)」で決まります。理論モデル(例:ブラック・ショールズ)では、同じ満期ならIVは一定という前提が置かれます。ところが現実の市場では、ストライクが変わるとIVが変わるのが普通です。これを図にすると、U字型の“笑顔”に見えることがあり、スマイルと呼ばれます。

ただし金融市場では、完全なU字よりも「片側だけ盛り上がる」形が多く、これをスキュー(歪み)と呼びます。株式指数では一般に、下方向(OTMプット)のIVが高くなりやすく、暗号資産では上方向(OTMコール)のIVが高くなる局面もあります。

スマイル/スキューを読むと何がわかるのか

スマイルは、単なるチャートの形ではありません。市場参加者のヘッジ需要、保険需要、レバレッジ需要、需給の偏りが“価格”として刻まれたものです。つまり、スマイルを読むことは、以下を読むことに近いです。

- どちら側のテールリスク(急落・急騰)を皆が恐れているか

- どのストライク帯で保険(プット)や上値追い(コール)が買われているか

- マーケットメイカーが抱える在庫リスクがどこに溜まっているか

IVの基礎:オプション価格を「分解」して理解する

初心者が最初に混乱するのは、「オプション価格が高い/安い」と「相場が上がる/下がる」を混同することです。オプションの損益は、原資産の方向(デルタ)だけでなく、時間価値(シータ)やボラティリティ変化(ベガ)、非線形性(ガンマ)に大きく依存します。

IV(インプライド・ボラティリティ)とは

IVは「市場価格を理論モデルに逆算して出てくる“織り込みの変動率”」です。未来の実現ボラ(RV)そのものではありませんが、参加者の期待・恐怖・需給を最も反映します。実務では、IVは以下の観点で扱います。

- 水準:今のIVは高いのか低いのか(過去比較、IVレンジ、IVランク)

- 形:ストライクごとの歪み(スマイル/スキュー)

- 構造:満期ごとの違い(タームストラクチャ、バックワーデーション/コンタンゴ)

よくある誤解:IVが高い=必ず売りが得、ではない

IVが高い局面は、確かにプレミアム(受取)が大きいので“売りたく”なります。しかしIVが高いのは、多くの場合「リスクが高いから」です。高いIVを売るのは、保険会社になることに近く、極端な値動きが来ると損失が跳ね上がります。逆にIVが低いときに買うのは“保険を安く買う”行為ですが、時間の経過(シータ)に負けやすい。どちらが有利かは、スマイルの形・イベント・ポジション管理能力で変わります。

なぜスマイルが生まれるのか:需給と「クラッシュ恐怖」が価格を歪める

スマイル/スキューは、単純な統計(正規分布)からの逸脱を表します。現実の価格変動は、極端な変化(ファットテール)や非対称性(片側に大きい尾)があるため、保険需要が偏ります。

株価指数でプットが高くなりやすい理由(典型的な下方スキュー)

株式指数(例:S&P 500のような指数)のオプションでは、OTMプットが買われやすく、結果としてIVが盛り上がりやすい傾向があります。理由はシンプルで、機関投資家は「現物ロングを保有しつつ、急落だけは避けたい」というニーズを持ち、保険としてプットを買うからです。さらに、急落時は相関が上がりやすく、指数が“まとめて落ちる”ため、指数プットのヘッジ価値が上がります。

暗号資産でコール側が盛り上がる局面がある理由(上方スキュー)

暗号資産(例:BTC)のオプションは、局面によって上方向の需要が強くなります。強いトレンドが出たとき、現物や先物で追いかけるよりも、損失限定で上値を取りに行けるコール買いが好まれ、OTMコールのIVが上がることがあります。もちろん、これが常に起きるわけではなく、急落恐怖が支配する局面では株式と同様にプットが高くなり得ます。

FXは「両側が盛り上がる」ことも多い

FXは、金利差(スワップ)や政策イベントの影響で、片側のテールだけでなく両側にリスクが出る局面があります。重要イベント前は、スマイルが“全体的に持ち上がる”こともあります。FXでは特に、リスクリバーサル(25デルタなど)でスキューを評価する習慣が強い点が特徴です。

スマイルの実務的な見方:3つの指標で「形」を数値化する

スマイルを眺めるだけでは、戦略には落とし込めません。個人投資家が使いやすい、代表的な数値化の方法を紹介します。

1) ATM IV:全体の水準(相場の緊張度)

まずはATM(アット・ザ・マネー)近辺のIV。これは“市場の平均的な緊張度”に近いです。これが上がっているのに原資産が動いていないなら、イベント(決算・会合・指標)の前で、まだ価格変動が顕在化していない可能性があります。

2) 25デルタ・リスクリバーサル:どちら側の保険が高いか

リスクリバーサルは、同じデルタ(例:25デルタ)のコールとプットのIV差を見る指標です。マイナスならプットIVが高い(下方向への恐怖が強い)傾向、プラスならコールIVが高い(上方向への期待が強い)傾向、といった具合に理解できます。

3) バタフライ(BF):スマイルの“曲がり”の強さ

バタフライ(例:25デルタBF)は、OTMの両側がどれだけ盛り上がっているかを示す指標で、テールリスクの“保険料”がどれだけ高いかの目安になります。イベント前にBFが急上昇するなら、テール保険が買われているサインです。

スマイルを「稼ぎ方」に変える:方向当てではなく、歪みとボラの取引に落とす

ここからが本題です。スマイルを活用した戦略は、大きく分けて2系統あります。

- 歪み(スキュー)そのものを取引する:片側が高すぎる/安すぎるを狙う

- スマイルが示す“恐怖/期待”を、損益形状に反映する:保険を買う/保険を売る、ただし損失限定に設計する

戦略A:リスクリバーサルで「スキュー」を取引する(FX/指数で定番)

リスクリバーサルは、ざっくり言うと「OTMコールを買って、OTMプットを売る(またはその逆)」という構造です。狙いは2つあります。

狙い1:IV差(スキュー)を収益源にする

例えば下方スキューが極端に強いとき、OTMプットが“高く”評価されている可能性があります。このとき、プット売りはプレミアムが厚い一方で、リスクが大きい。そこで、プットを売るなら、コール買いと組み合わせて、コストやデルタを調整しつつ、スキューの歪みを取りに行きます。

狙い2:方向性を持たせつつ、コストを相殺する

FXで「円安方向が本命だが、コール単体買いは高い/タイミングが難しい」という状況で、プット売りを組み合わせてプレミアムを相殺し、実質コストを下げる発想です。ただし、プット売り側にテールリスクが残るため、次で解説する“損失限定”設計が極めて重要です。

戦略B:バーティカル・スプレッドで「高い側は売り、低い側は買い」を損失限定にする

個人投資家にとって最も扱いやすいのは、スプレッド(縦スプレッド)です。売りオプションの危険性は「損失が際限なく拡大し得る」点にありますが、スプレッドにすると最大損失が明確になります。

例として、株価指数で下方スキューが強く、OTMプットが非常に高い(IVが盛り上がっている)とします。そこで、

- 高いプットを売る(プレミアムを受け取る)

- さらに下のプットを買う(保険を付ける)

という形のプット・クレジットスプレッドにすれば、最大損失はストライク差−受取プレミアムに限定されます。これにより「スマイルの歪みを売る」行為を、破綻しにくい形に変換できます。

戦略C:カレンダー(時間)で「ターム構造」とイベント・ボラを扱う

スマイルと並んで重要なのがターム構造(満期ごとのIV)です。イベント前は近い満期のIVが上がりやすく、イベント後は急落(ボラ崩れ)しやすい。ここでカレンダースプレッドを使うと、

- 短期の高いIVを売る

- 中期の比較的安いIVを買う

という形で、時間の非対称を取りに行けます。注意点は、原資産が大きく動くとデルタが出て損益が崩れること。カレンダーは“穏やかな推移”を前提にしがちなので、ガンマリスクを過小評価しないことが重要です。

具体例で理解する:3つのマーケット別シナリオ

例1:株価指数の下方スキューを「損失限定」で売る

前提:指数がレンジで推移しており、投資家の急落恐怖だけが強い(OTMプットIVが跳ねている)。ここでの発想は「保険料が高いなら、保険会社側に回る。ただし倒産しない設計にする」です。

架空の数値例:

- 指数水準:10,000

- 30日満期

- 9,500プット:受取プレミアム 120

- 9,200プット:支払プレミアム 60

この場合、プット・クレジットスプレッドのネット受取は60。最大損失は(9,500−9,200)×倍率−60となり、損失上限が固定されます。スマイル活用のポイントは、高くなっているストライク(9,500)を売り側に置くことです。これにより、同じ“スプレッド売り”でも受取が厚くなります。

管理の要点は、「最大損失が許容できるサイズか」と、「急落が起きたときの撤退ルール」を建てる前に決めることです。小さな受取に対して大きな最大損失を抱える設計は、回数を重ねるほど破綻確率が上がります。

例2:FXでリスクリバーサルを「スキュー指標」として使い、方向を損失限定に落とす

前提:政策イベントを控え、円安方向のリスクが強く意識されている(コール側のIVが相対的に高い)。このとき、単にコールを買うと“高い保険”を買うことになり、負け筋が増えます。

やり方は二段構えです。

ステップ1:リスクリバーサルで“どちらが高いか”を確認する

25デルタのコールIV−プットIVが大きくプラスなら、上方向の需要が強い可能性があります。

ステップ2:方向性を持つなら、スプレッドで損失限定にする

例えば、コールを買うなら、さらに上のコールを売ってコールスプレッドにし、支払プレミアムを抑えます。イベントで思ったほど動かなかったとき、時間価値負け(シータ)を軽減できます。

例3:暗号資産で「上方スキュー」を利用し、過熱局面のプレミアムを収益化する

暗号資産は、急騰局面でOTMコールが買われ、コール側IVが突出することがあります。ここでの基本発想は「熱狂の保険料は高い」。ただし、裸のコール売りは危険です。個人投資家は、次のような“壊れにくい”形に変形します。

- コールを売るなら、さらに上のコールを買ってコール・クレジットスプレッドにする

- 現物を持っているなら、カバードコール(ただし上値を捨てる覚悟を明確化)

スマイル活用のコツは、「高い側を売り、安い側を買う」をスプレッド構造で必ず実現することです。これだけで、破綻の確率は大きく下がります。

失敗パターン集:スマイル戦略でやりがちな落とし穴

落とし穴1:IVが高いからと裸売りして、イベントで一撃を食らう

スマイルが極端になる局面は、多くの場合“何か”が近いです(決算、政策、地政学、流動性低下)。そのときの裸売りは、期待値が良く見えても、テールで破綻しやすい。スプレッド化、サイズ縮小、損切り条件の事前設定が必須です。

落とし穴2:スマイルの形だけ見て、ターム構造を無視する

同じストライクでも、満期が違えばIVは別物です。短期だけ歪んでいるのか、中期まで歪んでいるのかで、戦略(カレンダー/バーティカル/リスクリバーサル)の適性が変わります。

落とし穴3:デルタ中立だと思って放置し、ガンマで損益が崩れる

スプレッドやカレンダーは「デルタが小さいから安全」と誤解されがちです。しかし原資産が急に動くとガンマが効いてデルタが変化し、損益が悪化します。“静かな相場”前提の戦略ほど、動いたときのプランBが必要です。

初心者のための実装手順:スマイルを見てから建てるまでのチェックリスト

最後に、実際に行動へ落とすための手順を、できるだけ具体的にまとめます。ここが曖昧だと「用語はわかったが収益化できない」状態になります。

チェック1:市場環境(イベント・流動性)を確認する

オプションはイベントの影響が極端に出ます。まずは「近々で大きなイベントがあるか」「流動性は十分か」を確認します。流動性が薄いと、スマイルが“歪んで見える”だけの場合もあります。

チェック2:ATM IVの水準を過去レンジで見る

IVは絶対値だけで判断しないのがコツです。過去の分布のどこにいるか(低い・普通・高い)を見ます。ここで初めて「買いが有利そうか、売りが有利そうか」の土台ができます。

チェック3:スキュー指標(RR/BF)で“どちらが高いか”を掴む

OTMプットが高いのか、OTMコールが高いのか。片側の保険料が突出しているなら、スプレッドやリスクリバーサルで“歪みを収益化”する余地が生まれます。

チェック4:裸売りを避け、スプレッドで最大損失を固定する

個人投資家の最大の武器は「小さく、壊れにくく、継続できる設計」です。スマイル活用は、放っておくと“保険売り”に傾きます。そこで、必ず最大損失を固定する構造(縦スプレッド、カバード、定義済みリスク)に落とします。

チェック5:利確・損切り・撤退条件を数値で決める

「含み益が出たら雰囲気で利確」は、オプションでは不利になりやすいです。受取プレミアムの何%で利確するか、原資産がどこまで動いたら撤退するか、時間が何日減ったらロールするか、を事前に決めます。スマイル戦略は、設計と運用がセットです。

まとめ:スマイルは“市場の恐怖と期待の価格”であり、戦略設計の羅針盤

ボラティリティ・スマイルは、単なる専門用語ではありません。参加者のヘッジ需要と恐怖が、ストライクごとのIV差として現れた“価格情報”です。これを読めるようになると、方向当て一本槍から脱却し、

- 歪み(スキュー)を、スプレッドやリスクリバーサルで収益源にする

- イベント前後のボラの動きを、ターム構造と組み合わせて扱う

- 最大損失を固定し、破綻しにくい運用に落とす

といった、再現性の高い意思決定ができるようになります。まずは「ATM IVの水準」「RR/BFによる歪み」「満期別の構造」を見て、壊れにくい形(スプレッド)で小さく試す。ここから始めてください。

もう一段深掘り:スマイルは「確率分布の形」を反映する

スマイルが難しく感じる最大の理由は、価格の背後に「将来分布」が隠れているからです。直感的には、OTMプットのIVが高いほど、市場は「下方向の大きな下振れ確率」を高く見積もっている、という読みになります。逆にOTMコールのIVが高いほど、上方向の尾が太い分布を想定している、ということです。

本格的には、オプション価格のストライク方向の変化から、リスク中立確率分布を推定する考え方があります(理論名は難しいですが、要は“価格から分布を逆算できる”という発想です)。個人投資家がここで得られる実利は、次の2点です。

- 「どの方向のテールを売っているのか」を自覚できる:高い側を売るとき、あなたはその方向の極端事象を引き受けています。

- 「想定外」を減らせる:分布が片側に太いのに、両側同じ感覚でポジションを建てると事故りやすい。

損益を分解して管理する:デルタだけ見ないための最短コース

スマイル戦略は、たいてい「売り」と「買い」が混ざります。そのとき、損益がどの要因で動いているかを分解できないと、含み損の理由がわからず、悪い方向にロールして傷を広げがちです。最低限、次の3つは必ず意識してください。

デルタ:方向の感度(相場が動いたときの一次反応)

デルタが大きい建玉は、方向当てゲームに近づきます。スマイルを活用するなら、デルタは“意図して持つ”のが原則です。例えば「上方向の尾が高すぎるから売りたい」という意図なら、デルタはできるだけ小さく、スキュー差を収益源に寄せます。

ベガ:IV変化の感度(ボラが上がる/下がるで損益が動く)

売り側が多いとベガはマイナスになりやすく、IV上昇で損をします。イベント前に売りを建てるなら、「IVがさらに上がる余地」を見積もる必要があります。経験則として、IVは“高いときにさらに高くなる”ことがあるので、平均回帰だけを当てにしないことです。

ガンマとシータ:時間と非線形性(放置が危険な理由)

短期オプションはガンマが大きく、少しの値動きでデルタが変化します。売りはシータが味方になりやすい一方、急変時の損が大きい。買いはその逆です。スマイル戦略は、このトレードオフを「スプレッド」で調整する作業だと捉えると、意思決定がブレません。

“再現性”を上げるための簡易バックテスト発想:IVとRVのギャップを見る

スマイル戦略を継続運用するなら、感覚ではなく、最低限の検証軸を持つべきです。個人投資家でもできる簡易な考え方は、IV(織り込み)とRV(実現)のギャップを観測することです。

例えば、一定期間の実現ボラ(過去20日の日次リターン標準偏差を年率換算)を計算し、ATM IVと比較します。IVが常にRVより高い市場では、理屈上は“保険売り(ボラ売り)”が優位に見えます。ただし、ギャップはテールイベントで一気に回収されるため、必ずスプレッド化とサイズ管理が必要です。

ポイントは「IVが高い/低い」ではなく、どのストライク帯のIVが相対的に割高/割安かに注目することです。スマイルはそのヒントを提供します。

実戦向け:ポジション設計テンプレ(そのまま使える思考手順)

最後に、スマイルを見た後に迷わないためのテンプレを置きます。建てる前に、紙に書いて埋めるだけで、判断ミスが減ります。

①狙う“歪み”:下方スキュー(プット高)/上方スキュー(コール高)/両側高(イベント)

②収益源:プレミアム受取(シータ)/IV差(スキュー)/ターム差(カレンダー)

③許容できる最大損失:金額で固定(資金の何%まで)

④構造:縦スプレッド(定義済みリスク)/カバード/カレンダー

⑤撤退条件:受取の何%で利確、IVが何ポイント上がったら撤退、残存日数でロール等

このテンプレを埋められない建玉は、まだ早い可能性が高いです。スマイルは強力な情報ですが、最終的にあなたの損益を決めるのは、設計と運用の品質です。

コメント